「平安银行」什么是平安新一贷(每天多放16亿个贷,“新一贷”同比增53.1%)

今天,神州网给大家普及下关于「平安银行」什么是平安新一贷(每天多放16亿个贷,“新一贷”同比增53.1%)的知识。

8月20日,平安银行(000001.SZ)发布了2021年半年报。

财报显示,2021年上半年,平安银行实现营收846.8亿元,同比增长8.1%,净利润175.83亿元,同比增长28.5%。

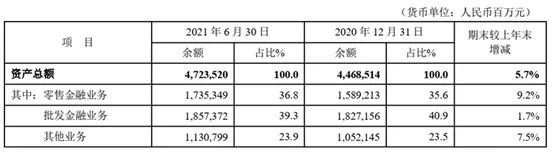

其中零售业务实现营收492.13亿元,同比增长10.9%,占全部营收的58.1%。零售业务净利润117.22亿元,同比增长46.3%,占全部净利润的66.7%。

无论是营收还是净利润上,零售业务对平安银行的支撑作用依旧非常明显。

值得注意的是,平安银行资产质量持续改善的趋势比较明显。

截至2021年6月末,平安银行不良贷款率为1.08%,较上年末下降0.10个百分点。逾期贷款占比1.25%,较上年末下降0.17个百分点。关注类贷款占比0.96%,较上年末下降0.15个百分点。逾期 60 天以上贷款占比0.91%,较上年末下降0.17个百分点,逾期90天以上贷款占比为0.79,较上年末下降0.09个百分点。

加大个人贷款投放力度

在零售业务受到冲击的大环境下,平安银行零售业务贡献了全部利润的66.7%,可见,平安银行零售策略还是比较坚定的。

数据显示,2021年上半年,平安银行个人贷款利息收入635.66亿元,比去年同期增长了59.06亿元。

其实在零售业务日趋激烈的背景下,银行贷款的平均收益率是下降的。

2020年上半年,平安银行个人贷款的平均收益率为8.39%,而2021年上半年,个人贷款的平均收益率降到了7.67%,下降了0.72%个百分点。

为了确保利润,平安银行明显加大了个人贷款的投放量。

2021年上半年,平安银行个人贷款日均余额为16.71亿元,而2020年上半年日均余额为13.77亿元,也就是说与去年同期相比,平安银行每天多放了3亿元的个人贷款。

除了加大投放,获客是另外一个关键指标。

截至2021年6月末,平安银行零售客户数1.14亿户,较上年末增长6.3%,平安口袋银行APP注册用户数1.24亿户,较上年末增长9.2%,月活跃用户数4037.61万户。

获客的压力越来越大,平安银行加大了与外部平台的合作,采取批量获客的策略。

获客方面,平安银行称,在“严格遵守监管法规尤其是用户数据及隐私保护标准的前提下”,加强了与外部场景方的合作。为外部场景提供符合其场、流程、产业需求的合作方案,实现规模化获客。

平安银行强调合规的前提,显然是因为银行在与外部平台合作获客的时候,数据合规压力越来越大。但透过平安银行我们也可以看到,银行通过第三方互联网平台获客已经是一个不可逆的趋势。

截至2021年6月末,平安银行的数字账户已上线16家垂直领域头部合作机构,包含传媒传播、移动通讯、本地生活、休闲服务、汽车行业等类型场景平台,累计获客47万户。2021年上半年,零售开放银行实现互联网获客5207.04万户,占零售总体获客量的比例超30%。

尽管合规压力越来越大,但从数据看,银行已经离不开互联网获客的方式。

核心产品

个人贷款投放的实现,更多的还是体现在拳头产品上。2021年上半年,平安银行在核心产品上的贷款投放显著加快。

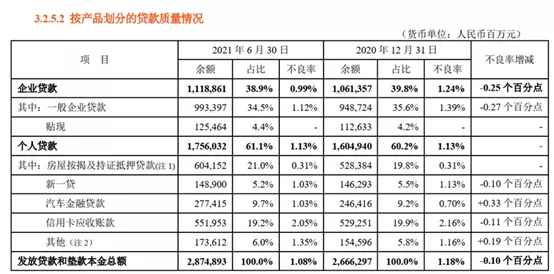

截至2021年6月末,平安银行个人贷款余额为1.76万亿元,较上年末增长了9.4%。“新一贷”、汽车金增长最快。

2021年上半年,“新一贷”新发放707.42亿元,同比增长53.1%。汽车金融贷款新发放1315.75亿元,同比增长36.8%。

截至2021年6月末,“新一贷”余额1489亿元,较上年末增长1.8%。汽车金融贷款余额2774.15亿元,较上年末增长12.6%。汽车金融客群月活跃用户数(MAU)达274.96万户,较上年末增长15.0%。

信用卡虽然没有“新一贷”和汽车金融增长的快,但也实现了两位数的增长。

2021年上半年,平安银行信用卡交易金额1.81万亿元,同比增长12.8%。截至2021年6月末,平安银行信用卡应收账款余额5519.53亿元,较上年末增长4.3%。

信用卡运营方面,平安银行深耕车主客群的生态化经营,形成了以加油权益为主,洗车、停车、充电、保养权益为辅的全方位车生态经营体系。2021年6月末,核心车主类信用卡规模超2000万张。

资产质量方面,截至2021年6月末,平安银行的个人贷款不良率1.13%,较上年末持平,较去年疫情高点(6月末)下降0.43个百分点。

其中,信用卡应收账款不良率2.05%,较上年末下降0.11个百分点,“新一贷”贷款不良率1.03%,较上年末下降0.10个百分点,汽车金融贷款不良率为1.03%,较上年末上升0.33个百分点。

很明显,汽车金融高增速的同时,不良率也随之上升,平安银行提到,除了提升客户准入,优化风控措施,在催收方面,丰富催收手段,全面提升逾期风险管控能力,通过催收资源的合理配置及司法诉讼处置抵押物的方式,提升催清收效能。

总的来看,2021年上半年,平安银行个人贷款投放加大的同时,资产质量也在持续改善,但鉴于不良的暴露总有一定的滞后性,这种良好的势头能否持续全年,还要看以后的数据。