「利率央行」什么是资金空转(资金空转套利违法吗)

今天,神州网给大家普及下关于「利率央行」什么是资金空转(资金空转套利违法吗)的知识。

精心呵护流动性,竟然得到如此回报,央行也很心寒。

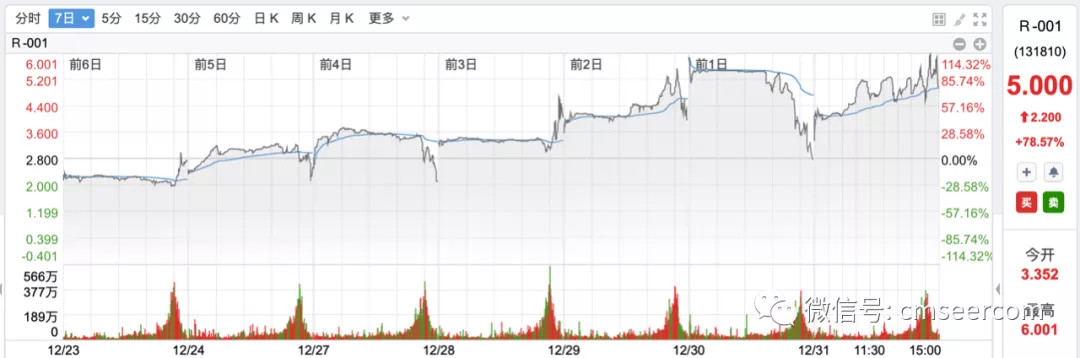

最近几天,各期限的逆回购利率大幅飙升,隔夜利率竟然强势突破6%。

12月30日和12月31日,隔夜逆回购利率(R-001)均大幅飙升,最高飙升至6.001%。

逆回购利率,可以看做是衡量流动性的一个指标。

这个利率飙升,意思很明显,流动性紧张,金融机构确实相当的“缺钱”。

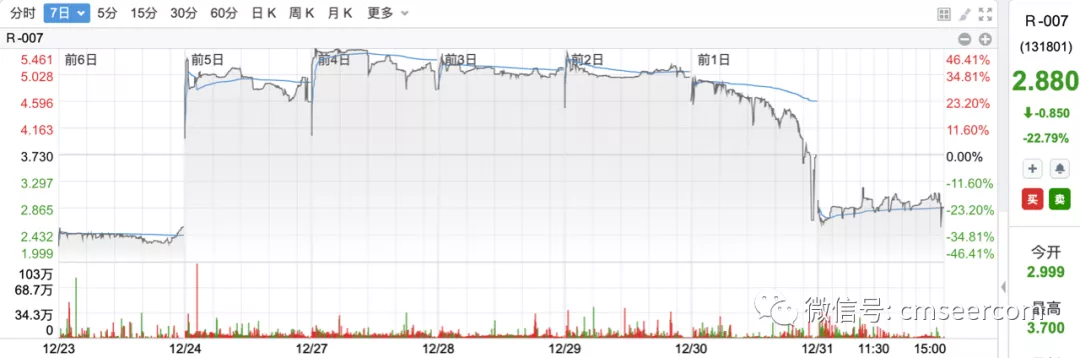

实际上,这次最先“异动”的不是隔夜逆回购,而是14天期和7天期逆回购利率。

12月17日,14天期逆回购利率突然大幅飙升,“跳空高开”,然后一路走高,最高突破3.5%。

随后几天,14天期逆回购利率最高冲到4.116%。

7天逆回购利率启动时间是,12月24日。

24日,沪深7天期品种年化利率盘中均突破5%,创今年2月份以来新高。

为啥逆回购利率相继飙升呢?

从期限结构上也可以看出缘由,14天期逆回购利率半个月前开始启动,7天期逆回购利率一周前开始启动,隔夜利率两天前开始启动。

看一下期限结构,差不多都赶到年底这个关口。

也就是说,本轮利率飙升,就是季节性因素,没有任何特殊理由,也完全在预期之中。

为了平稳度过年关,央行从12月20日开始,就逐渐加大在公开市场操作的力度。

1、单日逆回购交易量从之前的100亿元增至200亿元,并重启14天期逆回购操作,与7天期品种形成搭配。

2、逆回购逐渐“放量”,12月27日,逆回购交易量增至500亿元。12月28日,逆回购操作进一步加码,达2000亿元,创出10月下旬以来的单日新高。29日延续了前一日操作。

从12月15日,金融机构执行降准开始,半个月不到,又跳过MLF,直接降LPR利率。

可以说,为了呵护流动性,央行真的是费尽了心力。

市场是如何回报它的呢?资金空转。

12月23日,国股银票转贴现利率暴跌,1月期、2月期、3月期利率分别跌到“地板价”。

尤其是,1月期国股银票转贴现利率,更是低到0.0061%,逼近于0。

有2个特征:

短期利率,如7天期的国股银票转贴现利率没有任何变化,还是2.0%+;

长期利率,4个月期-1年期的国股银票转贴现利率均不同程度的下滑。

12月28日,整个曲线发生变化,开始变陡峭。

1月期、2月期、3月期利率从地板上爬了起来,4、5、6及以上,差不多也恢复到了正常。

但是,7天期的国股银票转贴现利率又趴地板上了,利率逼近于0。

各期限国股银票转贴现利率,为何轮番趴地板呢?

有一个常规解释是:

央行进入货币宽松周期,降准又降息的,资金成本下滑,传导至各期限国股银票转贴现利率。

很明显,这个逻辑解释不通。

看看逆回购市场就很清楚,各期限利率轮番暴涨,这说明,当下市场资金面还是相对紧张的。

只有另外一个解释:资金空转。

看看各期限结构趴地板的时间顺序,先是1M、2M和3M趴下,7天安然无恙,然后前两天,7天的也趴下了。

很明显,关键也是年底,这个时间关口。

我们知道,银行也有资产负债表,它搞国债逆回购,是管理它的“负债端”。

问题是,年底了,银行不能只管负债端,还要管“资产端”,通常就是“放贷”。

银行,不仅有存款指标,也有放贷指标,都是要纳入考核的,年底集中考核一次。

对于银行来说,具体的“放贷”业务也很难做啊,尤其是中小银行。

优质客户,以及国企,能房贷的,敢房贷的,大家都排着队给它钱,也都已经放了。

到现在还没放贷的,肯定是手里的客户不靠谱,有一定的风险,否则也不至于拖到现在。

到年底了,到现在这个节骨眼上了,难道要突击给有风险的企业“放贷”么?

肯定不会嘛!

放一笔贷款出去,万一收不回来,搞一笔坏账,各分行、支行行长是要负责任的。

护照都上交了,哪里都跑不了,全部终身追责。

所以,只能想其他办法,完成全年的“放贷”任务。

恰好,在考核指标中,国股银票转贴现这个业务,可以算作银行“放贷”。

因此,年底了,没完成放贷任务的中小银行,都来抢这个业务。

插一句,完成“放贷”任务的方法还有一个,表外回表内。

2022年,相信会有很多房企贷款从表外回表内。

对银行来说,一方面满足监管需求,一方面又能表达对房地产健康发展的支持。

但是,这些回表内的贷款并不是新增信贷,因此并不能代表扩信用。

大家都来抢国股银票转贴现业务,影响就很直接:供需决定价格,价格自然上涨,利率自然下跌。

对比一下就知道,隔夜逆回购利率都飙升到6%了,而银行往外“贷款”的利率却接近于0。

这样一算,银行很“亏”啊。

这是没办法的事情,谁让你抢不到优质客户呢?想年底冲规模,就得承担这样的“代价”。

总体来说,这还是好的,期限短,顶多算小亏,如果贸然放贷出去,产生坏账,那可是亏大了。

所以,总结一下,各期限国股银票转贴现利率趴地板,主要就是因为银行“放贷任务”没完成,抢规模所致。

进一步推论,银行之所以完不成“放贷任务”,是因为优质客户太少。

再进一步推论,优质客户太少的原因是,实体经济没有需求。

于是就形成了这样一个滑稽局面:

央行着急火燎的呵护流动性,赶紧宽货币,但是货币就传导不下去,没法宽信用。

我们在之前文章中讲过,央行是流动性的源头,央行放水之后,流动性先进入银行等金融机构,然后银行等金融机构再释放信贷给实体企业。

只有实体企业得到资金了,扩大投资了,加快生产了,经济才算稳住。

问题是:

1、如果实体企业没有需求,央行货币再宽松,信贷也不会增加。

不能因为水多了,强行把牛头按水槽里灌水,这个办法行不通。

2、资金空转,脱实向虚。

资金要么只在金融系统空转,压根就不往下传导,要么经过企业贷款存款双高又回到金融系统空转。

资金空转的根源是什么?

实体经济没有需求,投入和回报、风险和收益不相匹配。

现实很残酷,只要房地产不起来,实体经济需求就很难真正起来,因此资金空转现象就很难杜绝。