「互联网两款」互联网理财产品解析(新出的互联网理财险怎么样)

今天,神州网给大家普及下关于「互联网两款」互联网理财产品解析(新出的互联网理财险怎么样)的知识。

互联网保险新规后,能够在网上经营理财险的保险公司不多了。

数来数去,大概20多家,长城人寿就是其中一家。

虽然又是个没听过的保险公司,但来头还不小。

长城人寿,成立于2005年,总部在北京,注册资本55.31亿元。

是北京市西城区国资委重要子企业,是北京金融街投资(集团)有限公司旗下金融板块控股公司。

全国有13家省级分支结构,总机构数超230家。

公司2021年3季度公司综合偿付能力充足率为167.87%,风险综合评级为A类(最高等级),符合监管标准。

他们家一次性推出了两款网销理财险,名字也很有意思,都和长城有关:

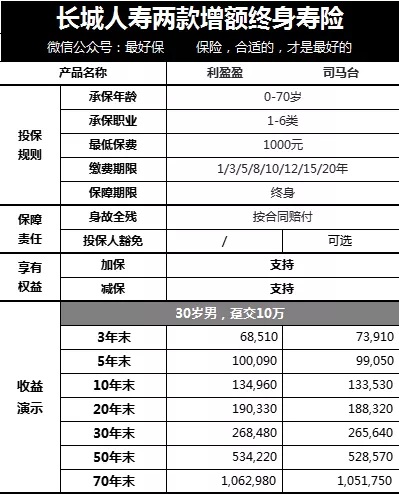

一款叫司马台增额终身寿险,另一款叫平型关增额终身寿险(宣传名称:利盈盈)。

来看看怎么样。

投保规则上:

0-70岁可以投保,

1000元起投,

缴费期限可选性就很多,从趸交到20年都有。

保障责任上,

两款产品不能说一模一样,只能几乎一致。

唯一的差别就是司马台可选一个投保人豁免:投保人60岁前遭受意外身故或全残的,豁免剩余保费。

相当于买了一份定期减额的意外险,用处不是很大。

再来看看收益,顺便和已经下架的弘康利多多增额终身寿险对比一下:

结论:

弘康利多多的收益最高,无论在哪一年。

我们来看看差距。

从回本速度看,司马台和平型关这两款产品,回本还挺快的,趸交的情况下,只需要5年。

从中长期收益来看,

10年的收益率为2.9-3.0%;

30年的收益率在3.3%;

50年的收益率在3.4%左右。

在70年后,利多多的现金价值为110万,长城两款增额终身寿险的现金价值在106万,少了5万元,差距不算很大。

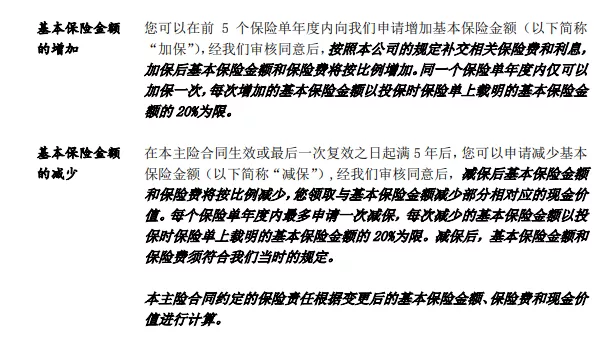

最后看看灵活性。

这两款产品倒是把加保、减保写进了合同。

保单前5年可以申请加保,5年后就可以减保。

除了时间有限制,金额上也做了一些限制。

加保上,每年一次,每次只能加保20%基本保额。

减保上,也是每年一次,每次只能减保20%基本保额。

看起来,不算特别灵活。

总结下来,就是两款普普通通的增额终身寿险,收益中上,灵活性一般。