「银行民营」民营银行概念股有哪些(概念龙头股涨停详解)

今天,神州网给大家普及下关于「银行民营」民营银行概念股有哪些(概念龙头股涨停详解)的知识。

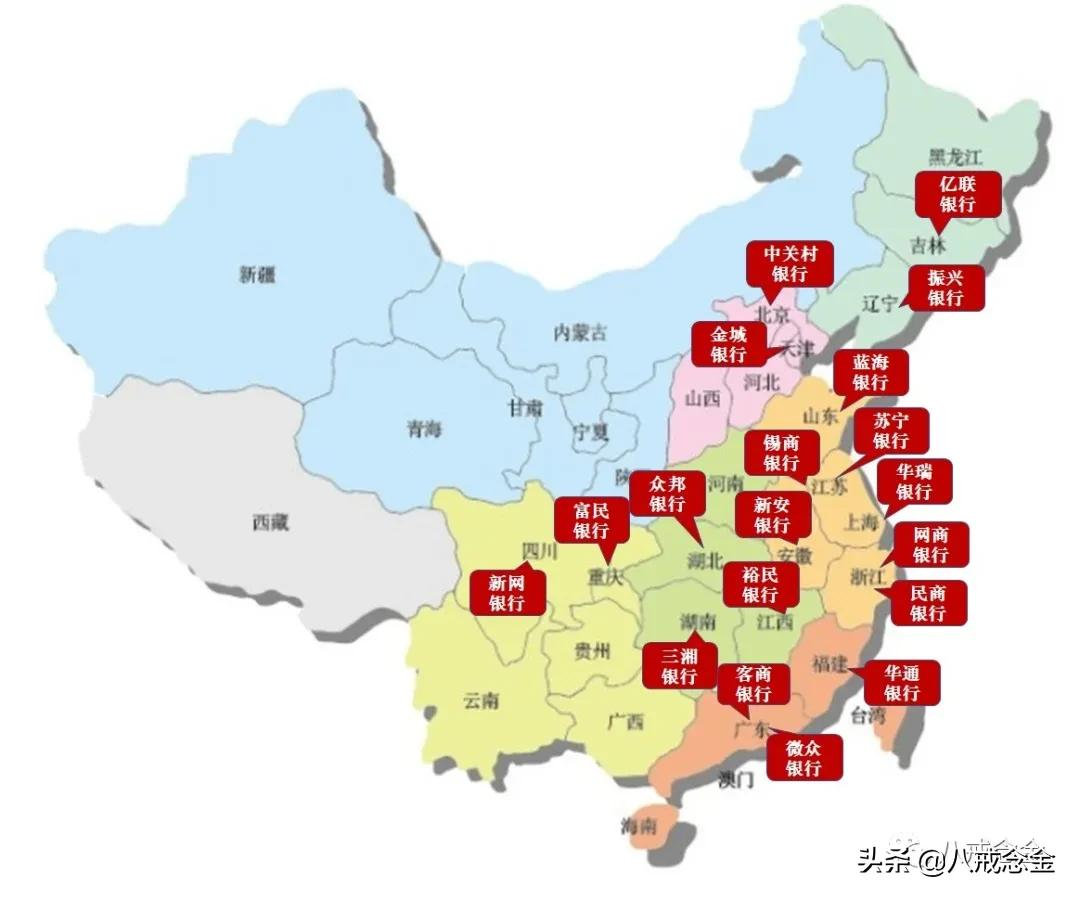

截至目前,我国16个省份成立19家民营银行,除了广东、江苏、浙江三省有两家民营银行外 ,基本一省一行。2019年,除了分别成立于2019年和2020年的江西裕民银行和江苏无锡银行,其余17家银行均交出成绩单。有喜,有忧,有异数。

1、规模指标:规模尚小,增速迅猛

1、资产增长迅猛:2019年,17家民营银行资产规模总计9074亿,在银行业金融机构290万亿的总资产盘子里,占比仅为0.3%。其中,“双雄”微众银行和网商银行分别为2912和1395亿,占据17家民营银行总资产近半,第三名苏宁银行仅为639亿,头部效应明显。总资产中,贷款规模4752亿,在151万亿的人民币贷款余额中,占比也仅为0.3%,小荷才露尖尖角。

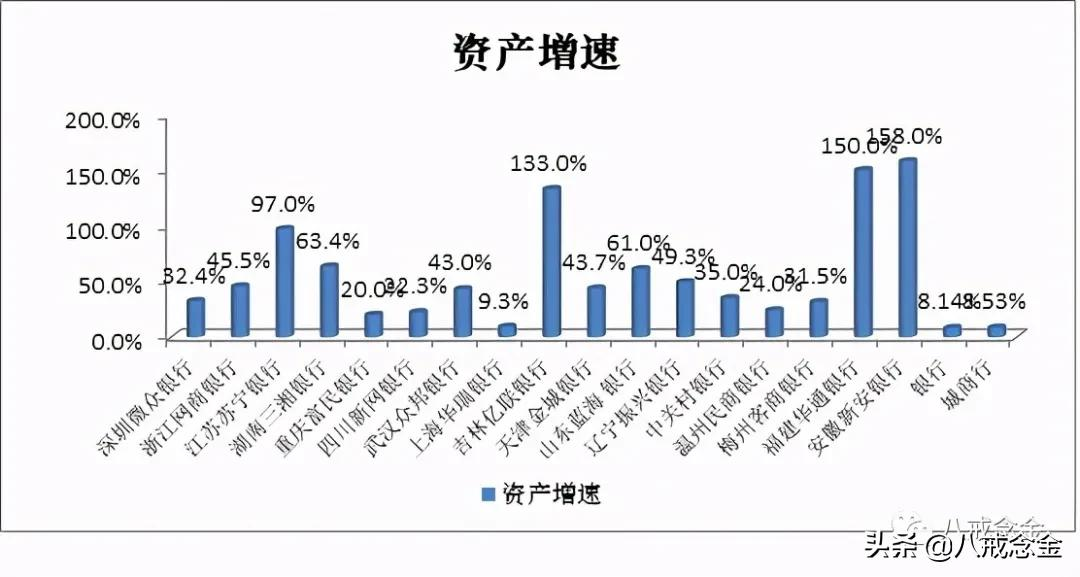

但规模增速迅猛,下面的柱状图明显看出,2019年除了华瑞银行资产规模保持个位数增长,其余16家银行增速均为两位数,其中吉林亿联银行、福建华通银行、安徽新安银行规模翻番,远超整体银行和城商行8.14%和8.53%的资产增幅。当然因为民营银行基数小,增幅大是情理之中,增长趋势是否能继续保持还需再拉长几年来看。

2、负债结构优化:2019年,17家民营银行负债规模总计8367亿元,存款规模6402亿,存款占负债比例为76%。2019年,根据上市银行财报计算,上市银行存款占总负债比例达到 76%。对于成立时间不久、区域发展受限、品牌认可尚缺等在天时地利人和上均先天不足的民营银行,能追上这个平均数实属不易。

但个体有差异,17家民营银行中仅9家存款占比超过均值,最低的为浙江两位难兄难弟网商银行和温州民商银行和安徽新安银行,存款占比分别为61.2%、61.5%、57.8%。其中微众银行存款规模达到2363亿,占负债比达到86%,背靠腾讯爸爸的流量用微粒贷产品进行个人揽存。

揽存困难使得很多民营银行在成立之初不得不依赖成本更高的同业负债,2020年1月7日,存款比例仅为68%低于均线的华瑞银行,在49亿元额度的同业存单发行计划中写道“为了稳定流动性,维护我行运营需要,恳请人行考虑民营银行的实际困难,在同业存单发行上给予大力支持”,1月9日又删了。你看看,这改来改去,跟明星发个离婚公告似的,多难。

2、经营指标:17家全部盈利,净利差一枝独秀

资产利润率高于其它银行。2019年17家民营银行全部盈利,吉林亿联银行和福建华通银行首次扭亏。17家银行总营收为337亿,净利润为89亿,其中“双雄”微众银行和网商银行2019年营收和净利润分别为214亿和52亿,占17家民营银行总营收和净利润比分别为63.5%和58.4%。从衡量银行运营能力的平均资产利润率指标来看,民营银行ROA为1.05%,高于银行0.87%的平均水平,也高于股份制银行(0.86%)、城商行(0.7%)等其它各类型银行。

净息差一枝独秀。高利润率背后,是民营银行净息差一枝独秀。银保监会数据显示,2019年民营银行净息差为3.74%,远高于股份制银行(2.12%)、城商行(2.09%)和农商行(2.81%)。对于净利息收入占据79%的民营银行来说,高净息差明显拉高了资产利润率。

从曲线图可以看出二者基本呈正比,如新网银行净息差和资产收益率均最高,分别高达5.1%和2.82%,这也使得新网银行总资产排名第六,但净利润排名第三高达11.3亿,仅次于网商银行。

但两者也会出现倒挂,如微众银行净息差仅为3.88%,资产利润率为1.53%,网商银行净息差为4.94%,资产利润率仅为0.9%。说明利润率还要考量其它参数——生息资产规模以及运营成本。微众银行贷款占比为56%,成本收入比为34.3%,而网商银行贷款占比为50%,成本收入比为34.3%。较低的生息贷款规模和较高的运营成本拉低了网商银行的资产利润率。

3、风控指标:不良率低,但盖棺定论尚需时日

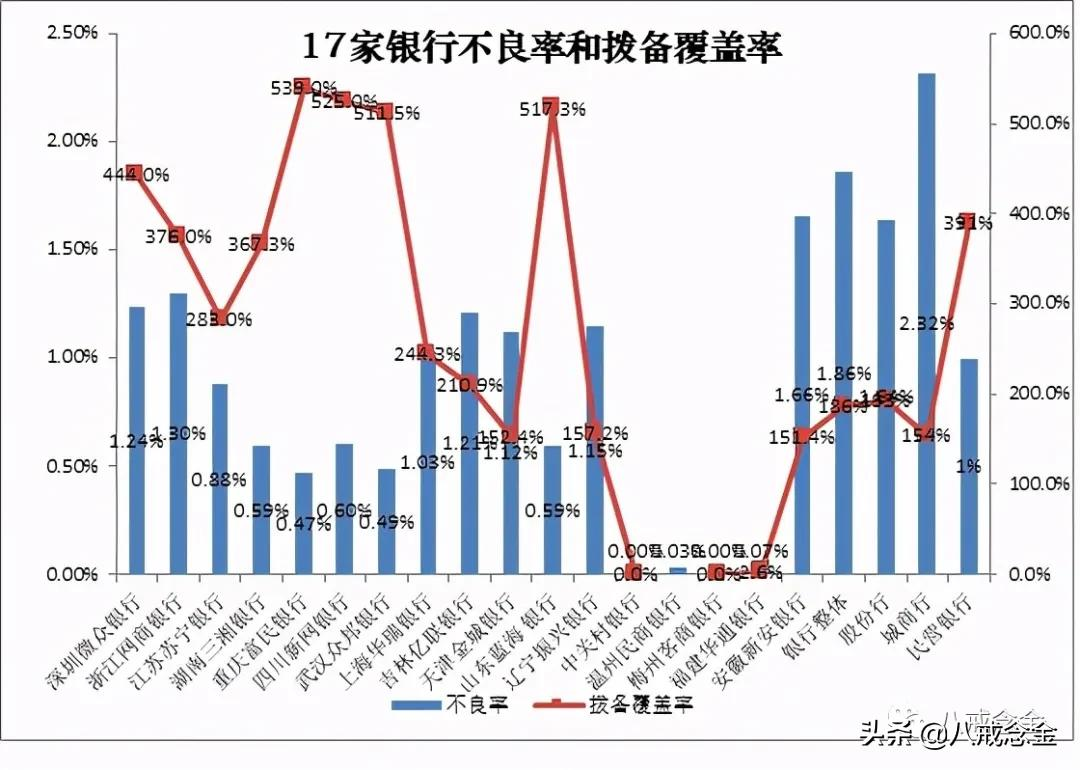

根据银保监会的数据,民营银行不良率为1%,低于银行整体1.86%、股份制银行1.64%、城商行2.32%、农商行3.9%的不良率。17家民营银行中,6家银行不良率超过1%,微众银行和网商银行不良率最高,分别为1.24%和1.3%。中关村银行、梅州客商银行不良率为0,温州民商银行和福建华通银行不良率接近0。反之民营银行拨备覆盖率高达391%,远高于银行整体186%、股份行193%、城商行154%的拨备覆盖率,理论上来民营银行看安全垫很高。

实际需要冷静,一是是民营银行成立不久,风险尚未暴露。二是民营银行业务开拓困难,贷款规模尚小,何谈不良?上述提到的四家不良率低的民营银行——中关村银行、梅州客商银行、温州民商银行和福建华通银行——贷款规模依次为63亿、83亿、31亿和45亿,占总资产比仅为36%、49%、19%和47%,低不良率更多反映的是低业务量,而不是资产的安全和优良。民营银行的不良暴露仍需假以时日

尾声

始于2014年底陆续成立的民营银行,船小好调头,在资产增速和经营效率上暂拔得头筹。随着规模增长民营银行不良逐渐暴露,且各类业务监管趋严,如很多民营银行依赖的互联网存款和互联网贷款新规逐渐明确,是否还能继续保持追赶之势,民营银行还需继续找答案。