「余额货币基金」余额宝股票怎么样(怎么买及代码详解)

今天,神州网给大家普及下关于「余额货币基金」余额宝股票怎么样(怎么买及代码详解)的知识。

最近几天,余额宝跌了!

通过观察近期天弘余额宝收益率发现,从6月21日开始余额宝收益率走低,截至6月23日天弘余额宝7天年化收益率是2.0880%,而6月21日是2.1080%。

众所周知,现在的余额宝已经不是某一个基金公司货币基金产品的代名词了,而是一类产品的统称。

但无论如何,天弘余额宝是货币基金、余额宝的代表,它的收益率走势往往就代表了货币基金收益率走势。所以说近期货币基金、余额宝收益率整体是下跌的。

为什么余额宝跌了?

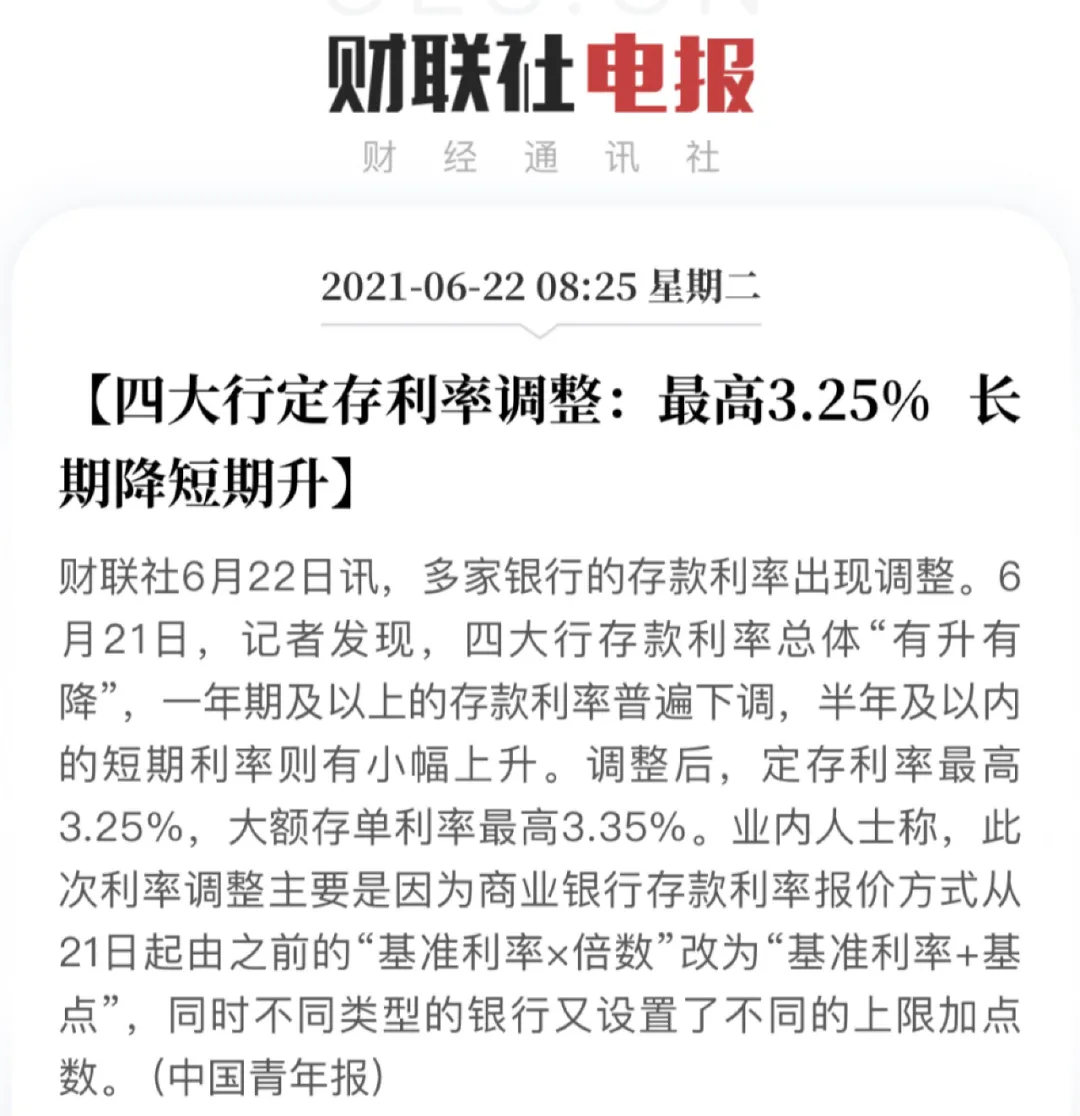

从上图中我们可以看到,余额宝收益率是从6月21日开始下跌的。那么6月21日发生了什么?

2021年6月21日,市场利率定价自律机制宣布优化存款利率自律上限的确定方式,将原由存款基准利率一定倍数形成的存款利率自律上限,改为在存款基准利率基础上加上一定基点确定。

据介绍,半年及以内的短端定期存款和大额存单利率的自律上限有所上升,一年以上的长端利率自律上限有所下降。

据中国青年报,一年期及以上的存款利率普遍下调,半年及以内的短期利率则有小幅上升。调整后,定存利率最高3.25%,大额存单利率最高3.35%。

可见,整体来看,调整后存款利率整体还是下降为主。

这么来看,余额宝等货币基金收益率从6月21日开始下降就不奇怪了。

为什么?

我们在余额宝里理财,本质上是把钱交给基金公司打理,基金公司将它投资到其他资产获得收益,扣除相关管理费后给到我们。

基金公司(货基)投资的资产主要是存款。

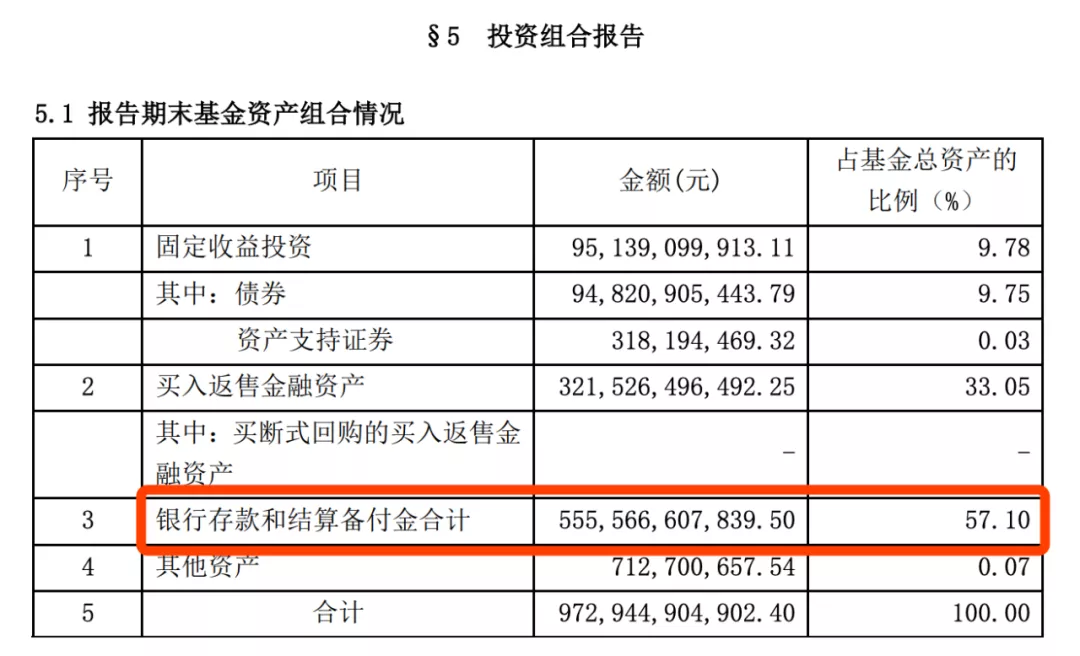

下面是天弘余额宝货币基金今年一季度的报告,可以看到银行存款和结算备付金在资产总额中占比高达57%。当存款收益率降时,余额宝的收益率自然也会下降。

为什么余额宝在银行存款当中的投资占比那么高呢?主要原因是控制风险。余额宝最近几年之所以那么受青睐,原因在于风险低、较高收益且方便快捷。

但有一个根本,无论是收益再高、使用再方便,如果安全得不到保障,那么最终也没几个人去投资。

余额宝若想控制风险,必须要做到两点:1、不能投资到期限较长的产品,比如余额宝资金基本是每日可续回的,但如果太多资金投资到期限长的产品,比如半年,最后用户突然大规模提现时肯定会出现流动性危机。2、不能投资到高风险的资产,比如股票。余额宝等货币基金之所以在银行存款中投资占比较高,就是因为银行存款风险低,甚至无风险。

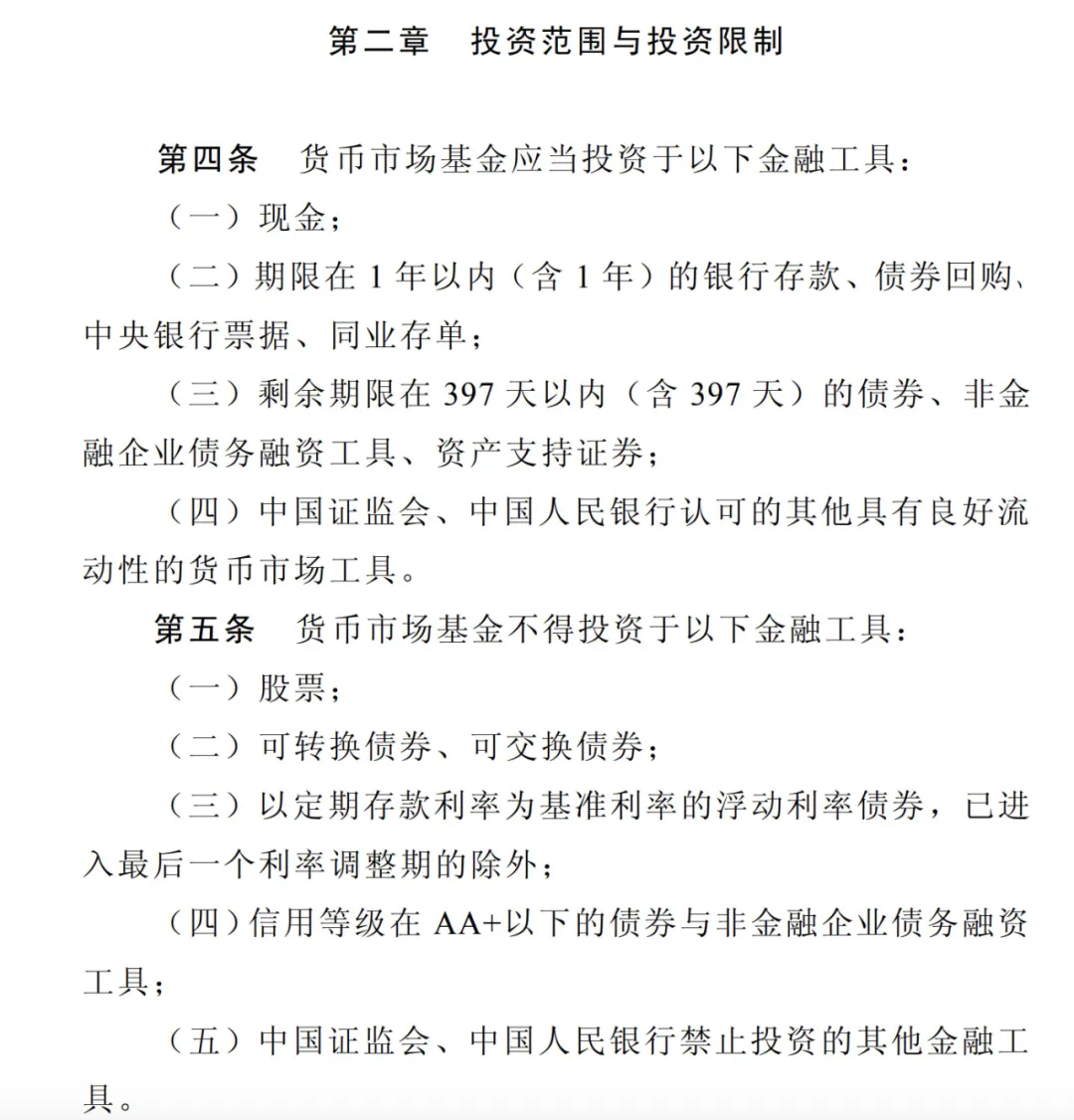

根据《货币市场基金监督管理办法》,货币基金主要的投资资产应该是银行存款、债券等低风险资产,而不能投资到股票、可转债等高风险资产。

我们都知道,银行存款、货币基金、银行理财是普通老百姓理财的主要渠道。当下货币基金的主要竞争对手已经由银行存款转变成了现金管理类理财产品。

我们在银行APP里经常看到风险低、收益较高(一般比余额宝等货币基金高)、每天还可以续回的银行理财或非银理财产品,它们就属于现金管理类理财产品,一般带有“货币”“现金”“流动”等字样。

现金管理类理财产品收益率之前一般比货币基金高很多。不过,6月11日,银保监会、央行发布通过,对现金管理类理财产品进行了新的监管。

新的监管后,现金管理类理财产品和货币基金监管标准基准一致,即不能投资高风险资产,不能投资期限太长的资产。

这样一来,现金管理类理财产品收益率必然会下降,最后和货币基金基本一致。

可见,近期银行存款、货币基金、现金管理类理财产品收益率正双双下降。

为什么会这样:

1、控制风险,有些理财产品收益率很高,对应的风险也很高,只是没有暴露。降低收益很多时候也是在降低风险。毕竟很多人买银行存款、货币基金、现金管理类理财产品图的就是“保本”。

2、引导实际贷款利率,银行存款、货币基金、现金管理类理财产品主要投资资产是银行存款、债券,而银行存款、债券可以视为银行的“成本价”,成本价降了可以引导“销售价”(贷款利率)下降,为实体经济减负。

短期来看,银行存款、货币基金、现金管理类理财产品可能会继续下降,但长远来看(未来一两年),由于全球加息潮将来临,存款利率还将是会上升。

所以如果你有闲置的资金,除开房产,或许仍是存款、货基、银行理财等产品更保险,毕竟股市的风险太大。除此之外,我也想不到其它对老百姓更亲切、更易懂、更保险、更方便的资产了。