「公司净利润」万和电气分析(是国企吗及股票前景分析)

今天,神州网给大家普及下关于「公司净利润」万和电气分析(是国企吗及股票前景分析)的知识。

万和电气这家公司我是5月13日/14日发的研究文章,这期间股价最低值是13日的7.6元,今天最低是7.4元,跌幅不太到3%。

我是觉得这个股依然非常有价值,所以希望大家多看看,因为之前大家看不上南极电商和四川双马,结果都起来了。越是这种低估的个股,跌幅不会大,涨幅还不小,性价比是很高的。

下面开始正文:

万和电气,连续16年位列本产品中国销量排行榜第一名,市盈率不到10,市净率不到1.5,市值仅仅60亿,基本面很优秀但股价却迟迟不涨。

今天我们就来剖析下这家公司,看看到底是大家没眼光还是公司没内涵?

情况介绍

佛山是一个民营企业创业的好地方,区位优势加上灵通的经营理念,使得这块土地上孕育了多达41家上市公司,大的有美的、海天,小的有小熊、蒙娜丽莎、科顺等,总体上佛山的产业集中在消费领域,比如家电、家居等。

出身佛山的万和自不例外,公司由燃气热水器发家,发明中国第一台超薄水控式全自动燃气热水器,随后不断改进创新,连续16年做到该领域第一。

然而,燃气热水器替换周期长,市场空间十分有限。作为一家不甘于守成的公司,万和瞄上了厨房家电。

公司开始采取双主力模式,其中老业务生活热水保住基本盘和盈利,厨房电器前期采用帮人代工模式,逐步抢占市场份额。目前,厨房电器收入占比49%,毛利率23.6%,生活热水46%,毛利率35.6%,公司对燃气热水器的依赖程度大大降低。

公司还将目光投向国外。

在国内市场饱和,竞争压力大的情况下,万和充分利用佛山出口大市的便利优势,大举进军海外,凭借低价和良好品质,迅速取得重大突破。

2020年疫情期间,公司1-9月出口额同比增长30%,出口额已占总营收44%,未来出口收入将超越国内收入,成为公司新的增长点。

财务分析

营收和净利润方面,公司非常具有发展韧性,2016-2020年营收增速18%、32%、6%、-10%和1%,净利润增速35%、-4%、18%、22%和5%,净利润增速一直超过营收,2017年是受铜、铝等原材料价格上涨影响和出口汇兑影响,当时还催生“人民币贬值”概念不知道大家还记得吗?净利润增速超过营收还是很不容易的,优秀!

现金流、应收应付、存货、合同负债方面,公司现金流常年保持在8亿左右,2020年三季度更是达到10亿,仅2018年现金流不如净利润,其余年份均远超净利润,非常优秀,由此应收不断下降(88%应收款是一年内的),存货些许下降(主体是原材料而非商品),预收款些许增加,应付些许增加,这块值得夸奖,优秀!

资金方面,账上现金不断增加,目前15.1亿,交易性资产0,短期借款3亿,长期2亿,一年内到期仅为88万,这块也是优秀!

三费及研发方面,销售和管理今年受疫情影响,较往年少不少,2019年三费大约占营收19%,不算高,财务费用比较少,研发上费用不断增加,2019年2.58亿,同期华帝2.37亿,老板电器3亿,研发费/净利润比值行业领先。

总的来说,公司财报是教科书级,非常优秀。

万和的努力

(一)发展韧性十足

翻看我们身边,厨电品牌似乎已经到了拥挤的地步。曾经家电品牌是赚钱的蓝海行业,每个公司都能赚得盆满钵满,但现在不一样了。

在美的、格力、小米等外行巨头都进军该行业后,家电早已成为狼多肉少的红海市场,根据全国工业信息中心的数据,2019年家电零售额较2018年下降2.2%,已经进入存量博弈阶段。

目前其实是常见的赢家通吃的阶段,小品牌将逐步被排挤出该领域,受益者将会是大品牌。作为二线品牌的万和本应受到波及,但是从其近些年来看,其增速甚至强于行业一线的老板电器。

即使是在2019年厨电市场整体下滑时,万和净利润增长仍然高达22%,而且在发展过程中,万和一直保持逐步向上的态势,并没有出现华帝那么严重的下滑,而且销售费用占比一直不高,远低于老板电器,是一个稳扎稳打的选手。

(二)努力拓展销售渠道

一是赋能线上。2019年万和电子商务渠道营收12.8亿,增速15.5%,占总营收21%;

二是赋能出口。公司通过为国外品牌代工,扩展增收途径,目前出口占总营收44%,此次疫情增加公司在海外的知名度,对公司出口形成助力;

三是赋能三四五六线城市。在一二线城市饱和的情况下,公司持续拓展小城市、城镇渠道,完成1169个网点建设。

(三)不断求变

一是塑造聪米品牌。这个是小家电领域,聪米的空气炸锅还是比较有名的,这个也是时代潮流,比如小熊的小家电就很不错,这块目前还是蓝海,公司有望分一杯羹,不过聪米目前确实还太弱,不过理念是对的,具体如何大家可以去京东聪米旗舰店看下。

二是依靠大树好乘凉。公司开始选择与小米合作,推出小米定制款的热水器,同时能够兼容小米生态系统,同时推出针对华为粉丝的定制款燃气热水器,与巨头合作还是有助于业务拓展的。

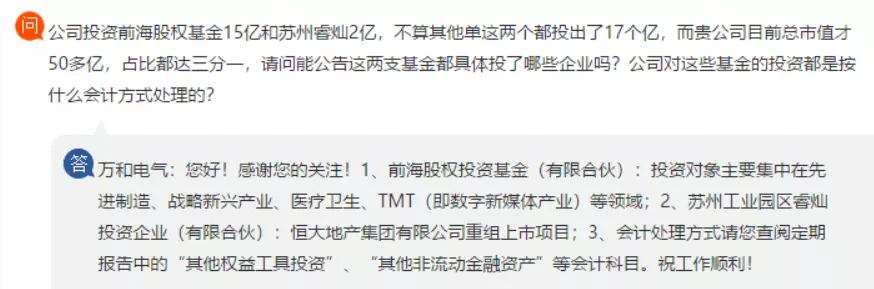

三是进军投资领域。公司投资15亿加入前海股权基金,目前投入12亿,持股5.26%,目前增值1.8亿,分红0.7亿,投资2亿加入苏州睿灿,持股3.08%,目前股利2859万。尤其是前海股权基金,持有三叶草1.8%,柔宇科技0.96%,华为入股的纵慧芯光0.87%,选股眼光不错,目前来看还是有很大潜力的。

四是保持野心。公司野心很大,这点从公司的研发投入就能看出,净利润不如华帝和老板,但是研发却一点不输,目前万和已经进入专利红利期,在燃气热水器领域不断创新,发布多个中国“首台”,而且公司已经像小米一样做好下属家电的智能操作系统,使用手机即能全部操作,这还是比较牛逼的。

2020年公司智能电器出货量超过整体出货量30%,高科技含量十足。万和吸油烟机的最大吸力已经可达到27立方米/ 分钟,刷新了吸力的最高记录,燃气热水器能够实现双屏智控,还有个苹果手机一样的· 小圆点,而且万和的能耗还在不断打破世界能耗记录。

万和的硬伤

万和的硬伤,说简单也简单,那就是销售,公司的销售实在是弱爆了!

2020年公司的营业收入为63亿,同期老板电器为81亿,但是公司净利润仅为6.3亿,老板净利润则为16.7亿,之所以差距这么多,归根结底便在毛利率。

公司厨房电器毛利率仅为23.65%,生活热水毛利率35.6%,总体毛利率29.5%,而老板电器总体毛利率高达54%,毛利率都要超过将近一倍,净利率自然要将近两倍,因为低毛利率转圜空间实在太小。

为此,万和不得不去做代工业务,2020年代工业务超额完成任务,海外代工也是增长迅速,比如公司出资购买万博50%股权,万博其实就是给博世做代工的,不过代工收入虽然不断增加,但是毛利率却很低。

此外,万和本品牌的销售渠道大而不强。

公司口上说进军三四五六线,包括与苏宁、国美等连锁商场合作,包括上图15000家网点,但是大家可以分析分析,公司总营收62亿,出口44%,刨除网上12.8亿,就算其他销售渠道,比如集中签约、房企预定等不算,也就剩下22亿,每家网点平均14.7万,实际上肯定会更少,这根本养活不起一个店,实际上就是人家捎带着卖呗,相互依存度肯定不高。

目前公司最需要的不是拓展网点,而是专卖店。既然公司下属有燃气热水器、燃气灶、油烟机等等产品,开设专卖店也没问题的。还有一个大问题,那就是国内自主业务萎缩。

公司说出口不断增加,国内代工超额完成任务,但是总营收却并没有增加,那么少的这部分不就是国内自主品牌吗?这也就是说公司基本盘在不断被侵蚀,这个有点可怕啊。

为了应对销售能力不足的问题,公司特地引进“梅赛斯”和“伊莱克斯”,希望借助其名气打开市场,但是目前来看效果一般,而且这一合作模式又削弱了公司的毛利率。

总之,公司问题根在销售,实在是扶不起墙啊,公司的销售总监该换人了。

总结

(一)评级

公司销售能力弱这个问题实在是硬伤,由此导致公司沦为代工公司,这正是市场不愿给公司高估值的原因,毕竟代工厂赚的都是血汗钱。

而且虽然万和雄心勃勃,但是无论是聪米,还是与小米、华为合作,还是推行全屋智能家居系统,效果短期内都看不到,无法给予过多估值。

不过公司基本面还是不错的,动态市盈率9.6,市净率1.4,而且这个还是按照市值计算的。

若要仔细计算,公司投资前海股权基金12亿,投资苏州睿灿2亿,揭东农村商业银行1.6亿,顺德农村商业银行0.6亿,现金加金融性资产减去借款等于10亿,即使其他投资不计算,上述合计也有26.2亿,公司市值为59亿,刨除后仅为32.8亿,公司净利润按6亿算,实际市盈率仅为5.2,即使上述资产折价60%,公司市盈率也仅为6.9。

这个市盈率实在是低得很,而且公司还是分红大户,股息常年4%-6%,这么说起来,现在的股价很难跌到哪去了,给予评级:A。

之所以给予A,是因为公司业务确实看不到大的改善,不然肯定要给A+的。不过,如果聪米科技、小米和华为代工业务、智能家居等业务在业绩上带来新的增长点,公司评级立刻提升至A+,具体视程度而定。

(二)估值

上面说了,公司股价没有太大下跌空间,可以说下跌就是机会了。

短期内,市场可能受美国加息影响进入熊市,由此导致公司股价下跌,不过目前8元已经可入,7.35处有较强的支撑点,如若动态市盈率跌到8,也就是股价6.3左右,那简直与捡钱无异,不过我估计跌不到那么惨,7元就是最低了。

长期来说,如若公司新业务没取得效果,给予公司10-12倍市盈率,未来净利润给予公司10%的增长速度,这种情况下公司市值为84-100亿,叠加公司上述27亿资产,按照60%折价,2023年公司合理估值为100-116,即上涨70%-100%。

如果公司聪米、小米或华为代工、投资、智能家居等任一业务出现新的增长点,则给予15倍市盈率,给予公司15%的增长速度,上述27亿资产按60%折价,这种情况下公司市值为160亿,即上涨167%。

其实也可以看出,我给的增速和市盈率都是非常保守的,即使如此公司3年收益率依然很高,如果公司能够跌到7元,收益率将变为94%-129%和207%。

唯一可能导致实现不了的情况便是公司业绩下降,但是可能性比较小,而且即使出现,公司股价也没多少下跌空间。

可以说,公司下有保底,上无上限,赔付率极高,值得加入自选股。