「亿元中国」利润率如何(计算公式及分析详解)

今天,神州网给大家普及下关于「亿元中国」利润率如何(计算公式及分析详解)的知识。

融创需要冷静一下。

上半年,融创中国发展情况稳定,不过,其负债规模持续扩大,另外频频拿地的举动引起外界重点关注。需要指出的是,融创多家子公司成为被执行人,而集团下面部分项目又遭遇维权的情况来看,颇为激进的融创或者需要冷静一下。

房价持续下降、现金流减少

今年上半年,融创中国连同其合营公司及联营公司实现合 同销售金额约人民币3,207.6亿元(权益合同销售金额约为人民币2,007.6亿元),同比增长约64.3%。累计合同销售面积约2,194.5万平方米。

具体来看,1-6月,融创中国实现合同销售金额分别为351.7亿元、332.5亿元、478.6亿元、547.3亿元、708.1亿元、789.4亿元,同比分别增长89%、172%、55%、62%、57%、45%。

不过,与合同销售金额持续增长形成鲜明对比的是,融创中国上半年的合同销售均价下滑速度较快,1-6月的销售均价分别为15730元、15220元、14610元、14310元、13830元、14530元。最低值较最高值下降逾12%,也就是说融创中国今年的房价一直在下降。(注:均价为每平方米价格)

上半年,融创中国实现的营业收入、归母净利润分别为958.16亿元、119.89亿元,同比分别增长23.89%、9.4%。

具体来看,物业销售收入是融创中国的收入的主要来源,金额为875亿元,占比为91.3%,而文旅城建设及运营、物业管理收入、其他业务的收入分别为26.1亿元、24.2亿元、32.9亿元,占比较低。

虽然营收保持增长,但融创中国的主营利润率却是持续下滑,从去年末的23.22%下降7.18%至本报告期的16.04%。另外,净资产收益率也从28.37%下降19.03%至9.34%。根源或许是其房价的持续下降。

从成本及销售费用来看,融创中国的销售成本为758.4亿元,较去年同期的595.9亿元增加了162.5亿元,增长率为27.27%;销售及市场推广成本为38.2亿元,较去年同期的26.2亿元增加了12亿元,增长率为45.8%。增速均快于营收、净利润增速。

另外,融创中国上半年的经营活动所得现金净额为117.19亿元,较去年同期的224.39亿元减少了约107亿元。营收大幅增长,而经营活动现金流反倒持续缩水,这是需要注意的地方。

需要指出的是,融创中国上半年的利息开支为130.56亿元,该支出高于净利润、现金流净额的数据。

负债9971亿元、还频拿地

2020年8月,住建部与央行出台房地产融资监管新规,要求控制房地产企业有息债务增长,并设置了“三道红线”:一、剔除预收款后的资产负债率不得高于70%;二、净负债率不得高于100%;三、现金短债比不得小于1倍。

2020年,融创中国上述三项指标的数据分别为78.3%、96%、1.08倍,净负债率、现金短债比达标,而剔除预收款后的资产负债率未达标,处于“黄档”。

上半年,融创中国的三项数据分别为76%、86.6%、1.11倍,剔除预收款后的资产负债率仍旧没有达标,距离达到绿档仍有不小的距离,也意味着融资受限。

资产方面,截至上半年末,融创中国的资产总额为12054.53亿元,其中流动资产、非流动资产分别为9102.58亿元、2951.95亿元,比上年末分别增长7.95%、9.02%。

流动资产中的发展中物业从去年末的5041.47亿元增加563.1亿元至5604.57亿元,增长率为11.17%;对应的持作出售的竣工物业从645.37亿元增加67.91亿元至本报告期的713.28亿元,增长率为10.52%,而贸易及其他应收款项则从610.01亿元增加97.33亿元至707.37亿元,增长率为15.96%。

可见,融创中国在上半年大力发展新建物业,这也让其现金及现金等价物增速缓慢,本报告期该数值为1010.99亿元,增长率为2.42%。增速与上述数据有较大差距。

负债方面,融创中国上半年的负债总额为9971.22亿元,较去年末的9305.75亿元增加了665.47亿元,增长率为7.15%,其中非流动负债、流动负债分别为2421.61亿元、7549.61亿元,前者较去年下滑1.82%,后者则猛增10.39%。

流动负债主要以贸易及其他应付款项、合同负债为主,金额分别为2482.82亿元、3197.33亿元,同比去年分别增长22.87%、16.79%。

另外,融创借贷金额为909.62亿元,而其现金及现金等价物为1011亿元,可以覆盖当前短期债务,但考虑到房地产行业资金紧张的问题,融创中国还需要持续增加现金储量。

再加上其非流动负债中的长期借贷金额2125.68亿元,同比上年增加7.37亿元,有息负债合计达3035.31亿元。融创中国还是面临较大的资金压力。

在这种情况下,本以为融创中国会选择稳步发展,但从其拿地情况来看,似乎并非如此。

上半年,融创中国新增权益土地储备约1,708万平 方米,新增权益货值约人民币2,135亿元,截至六月末的连续12个月累计权益拿地销售比约为28.5%,其中今年上半年权益拿地销售比约为37.9%。

对比去年同期的数值1730万平方米、2330亿元,有所下降。不过,考虑到国家“三道红线”政策的实施,房企融资普遍偏难的情况下,融创还保持如此强度的拿地,颇为激进。

财报中,融创中国称下半年将严格控制拿地总量,预计下半年权益拿地销售比将控制在20%以内,全年权益拿地销售比将控制在30%以内。

在8月31日的投资者会议上,孙宏斌对融创提出新的要求:不仅要降负债率,也要降负债规模了。“降负债率相对容易一些,可以通过增加自有资金来降低负债率,相比之下降负债规模更难,但只有两个都降了才能把融资成本降下来。”

本次中期财报中,融创的负债率的确有所下降,但负债规模却是持续扩大,如何降低负债规模是融创未来需要思考的事情。《经理人》杂志将继续关注。

融创维多利亚湾六期爆发维权

对于大多数房主而言,买房子是人生的头等大事,而质量问题是大多数房主关心的事情。那么融创房子的质量、或者说口碑如何呢?

在百度搜索输入关键词“融创楼盘 维权”,共有32,300,000个词条,输入关键词“融创 维权”,共有7,080,000个词条。这些数字的背后,是N位房主的声音,而频繁出现的购房者维权的事件,则会直接影响房企的口碑。

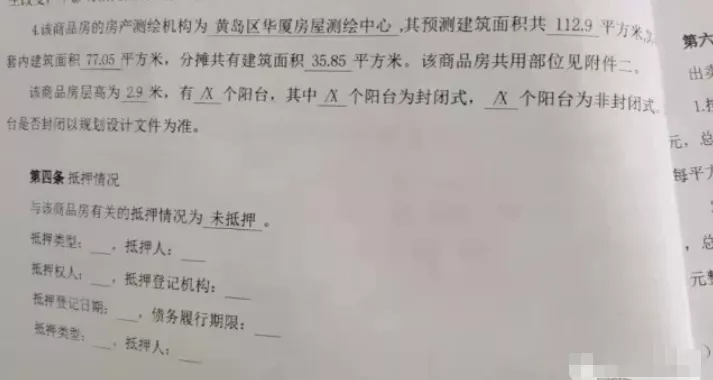

近日,青岛的融创维多利亚湾六期爆发业主拒绝收房维权,主要原因则是公摊面积与购房合同中约定的面积存在不一致的地方。

根据业主提供的购房合同,该商品房承诺的公摊面积为31%,但到了交房时,该商品房的公摊面积变成了46%。这也就是说100平方米的房子,实际空间仅有54个平方米。

9月21日,青岛市维多利亚湾小区6期某业主在黑猫投诉平台发起投诉,称根据实际测量,合同上112.3平方米的房子,实际只有60平方米的使用面积,得房率为53%。另外,其还称开发商在三证一书提供不全的条件下,逼着业主先收房再验房。

据了解,该楼盘从最初的“万达维多利亚湾”,到“融创万达维多利亚湾”,最后再更名为“融创维多利亚湾”,几经周折,最终由青岛融创游艇产业投资有限公司(青岛融创)负责开发。

企查查信息显示,青岛融创的股东包括融创房地产集团有限公司、天津融创润锦文旅地产有限公司、大连万达稳新项目管理有限公司,持股比例分别为51%、40%、9%。也就是说是融创直接、间接持股91%的企业。

9月13日,青岛融创因未按时履行法律义务被青岛市市北区人民法院强制执行,执行金额为1200000元。据悉,该案件为青岛融创与农业银行青岛市第一支行的金融借款纠纷。

从财报看,融创中国发展情况稳定,不过,从其多家子公司成为被执行人,而集团下面部分项目又遭遇维权的情况来看,颇为激进的融创或者需要冷静一下。