「医保目录」济川药业怎么样(地址及主要产品分析)

今天,神州网给大家普及下关于「医保目录」济川药业怎么样(地址及主要产品分析)的知识。

国家医保局7月30号发布《关于公示2021年国家医保药品目录调整通过初步形式审查药品及信息的公告》,蒲地蓝以及蛋白琥珀酸铁口服液均不在其中,这就意味着2021年度这两款药无法进入国家医保目录。

该公告发布前后,公司分别发布退出两个省份医保目录的消息。

本文发布于2021/08/15,相关文章以及原文链接请点击文章最后蓝色字体。

2021/07/07

蒲地蓝及蛋白琥珀酸铁口服液(盛雪元)于2021年6月30号退出河北省医保目录,过去期半年,截止2021年12月31日,其中2020年,蒲地蓝在河北省的销量金额约1.1亿,盛雪元的销售金额约0.5亿,合计1.6亿。

2021/08/11

蒲地蓝于2021年11月1日退出山东省医保目录,2020年公司在山东省的销售金额约1.64亿。

济川大概率会在下半年,继续发布退出部分省份医保目录的消息,因为截止到2022年的8月份,蒲地蓝以及盛雪元会退出全部省医保目录,但是从上面两个公告的消息来看,今年退出省医保目录基本都在年底,这对今年的业绩影响可以忽略不计。

所以,老麦今年对公司的业绩猜测仍然不变。

虽然对今年的业绩看法不变,但是企业的估值取决于预期,既然蒲地蓝以及盛雪元退出省医保目录是100%确定的事情,所以对公司的估值必然需要根据变化而作出改变,当然公司也可能在2022年的医保目录调整中再次进入国家医保目录,但作为一名投资者,绝不可以把分析建立在自己的幻想之上。

因此,蒲地蓝退出医保目录对业绩的影响左右着公司的估值,2013年公司的清热解毒类产品(为便于分析,假设全部为蒲地蓝)销售额约为10.43亿,进入省医保目录5个;

2018年公司的清热解毒类产品销售额达到历史顶峰值约31.95亿,这一年蒲地蓝进入省医保目录10个;

2020年公司的清热解毒类产品销售额约为21.4亿,这一年蒲地蓝进入省医保目录13个。

结合河北以及山东披露的2020年度的销售金额,取两省均值1.37亿作为13省的年度平均销售额,1.37*13=17.81亿,21.4-17.81=3.59亿,考虑到2020年新冠疫情对非医院渠道的影响,非医院渠道的销售额假设为4亿,另外即使蒲地蓝全面退出医保,在医院也会有少量销量,外加公司会拓展OTC渠道,未来给予蒲地蓝5-10亿的销售额。

而蛋白琥珀酸铁口服液是针对儿童,孕妇的补铁药物,属于国内首仿,原研药是菲普利,虽然也有其他补铁药物可以替代两者,但是从效果上来讲,盛雪元与菲普利更佳,而它们都没有被纳入国家医保目录,所以退出省医保目录对盛雪元的影响,需要后续的观察与验证,暂时不对它对业绩的影响作出调整。

为了保守估计,假设蒲地蓝未来的年度销售额在5亿左右,这样可以抵消部分盛雪元销量的下滑。

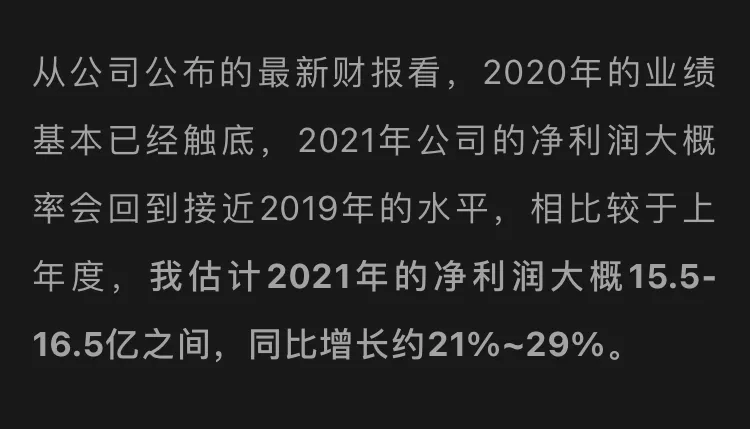

老麦在之前的文章里分析过,今年的业绩应该可以恢复到2019年的业绩水平:69.4亿,2019年度公司的蒲地蓝销售额为23.5亿,23.5-5=18.5亿,而公司的净利润率大概在23.5%,因此会造成18.5*23.5%=4.35亿元的净利润损失,假设公司其余药品销售总额增速为0(这样可以再次抵消盛雪元销量的下滑),公司2022年度的净利润也可达到16.23-4.35=11.88亿。

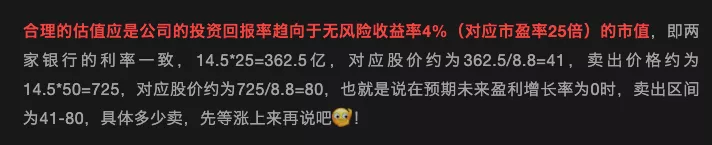

现在无风险利率为3%-4%,公司的资本性支出约为2.08亿元,因此合理估值约为(11.88-2.08)/4%=245亿~(11.88-2.08)/3%=327亿之间,即使按照下限245亿计算,也远高于现在的市值135亿,合理估价应该在27.8~37.2元。

相比年初的估值有所下调。

另外还有两个风险提示,一个是济川的雷贝拉唑胶囊,这款主营产品还没有通过一致性评价,无法申报国家集采,一旦雷贝拉唑胶囊进入国家集采,必然会造成业绩有较大波动;另外一个就是中成药进入国家集采正在纳入进程,这会对业绩造成较大波动,但考虑到以价换量,大概率会对业绩起正向作用,不过有时也会起到方向作用,因此在此提醒一下大家。

其实,老麦最近也在一直考虑是否减仓部分济川,到其他成长性股票上,按照之前的预期,济川就是再跌,也不应该跌破17元,但另外没想到的是竟然会跌到15元左右,真应验了那句话:金融市场任何事情都有可能发生。

但是济川这波逻辑杀主要是在公司的成长性上,公司盈利依然很强,公司半年报下周就要出来了,到时会根据财报再做决策,估计会很纠结