「金融机构」什么是捷信分期(贷款怎么申请)

今天,神州网给大家普及下关于「金融机构」什么是捷信分期(贷款怎么申请)的知识。

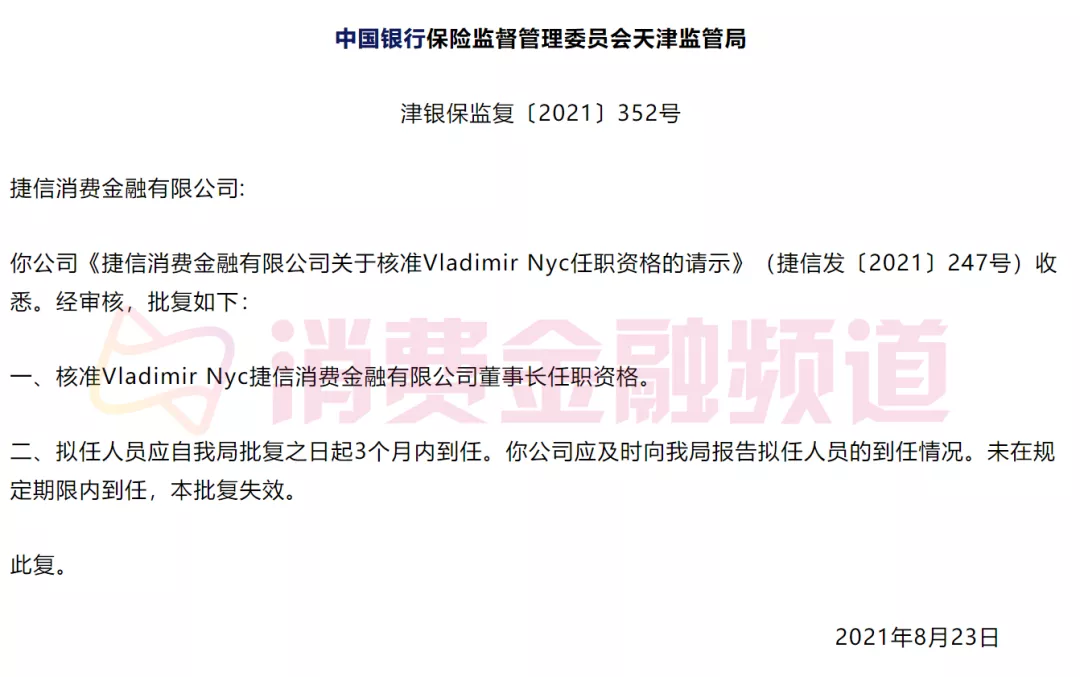

捷信消费金融空缺数月的董事长职位终于正式敲定。近期,天津银保监局核准了Vladimir Nyc捷信消费金融有限公司董事长任职资格,Vladimir Nyc曾任深圳捷信信驰咨询有限公司的法人、执行董事。

去年以来,伴随公司数字化转型,捷信消费金融的高管变动剧烈,经过一番调整之后,如今管理层趋于稳定。此外,知情人士对「消费金融频道」透露,捷信消费金融此前在多地暂停的线下自营分期业务,现在也开始陆续上线。

相比国外消费金融市场,中国在数字支付、非接触金融服务方面渗透率更高,线上化的受理环境让消费金融公司必须变革线下业务模式,这对于老牌线下机构捷信来说自然无法避免。与此同时,它也要忍受转型所导致的规模缩减之痛。

在捷信转型过程中,持牌消费金融头部机构的座次发生变化,招联、兴业、马上、中邮消费金融等来势汹汹,均已实现业绩反超。不过,捷信消费金融今年业绩复苏明显,加之循环贷新业务逐渐成熟,率先开启数字人民币消费贷试点,想突破其他头部机构重围也不无可能。

高管敲定

在Vladimir Nyc的任职资格获批之前,捷信消费金融的董事长、首席财务官分别在今年二月份离任。其中,Ondrej Frydrych自2月8日起不再担任公司董事长职务,在拟任董事长的任职资格或监管部门核准前,由Vladimir Nyc代为履行董事长职责。

今年三月份,天津银保监局核准Ondrej Frydrych捷信消费金融总经理任职资格。除了董事长、总经理变动外,去年捷信消费金融的法人、首席营销官等职位也出现调整。

去年6月份,捷信消费金融的法定代表人近日由Roman Wojdyla变更为Ondrej Frydrych。企查查显示,当时Ondrej Frydrych任董事长,Roman Wojdyla任总经理。

捷信消费金融目前的首席风险官是意大利人Rosario Vinci,他拥有金融和支付行业20多年的风险管理工作经验,曾任职于花旗银行、VISA等国际公司。加入捷信后,他负责App自助服务、分期商城、循环贷捷信惠购等产品的开发和升级。

新的首席风险官加入,也让捷信消费金融的风险管理水平保持稳定。Rosario Vinci对外透露,从风险管理方面看,包括贷后管理,捷信消费金融所有的风控业绩指标都已经回到了疫情前的水平,有些甚至表现得更好。

捷信消费金融首席营销官的是印度人Basker Rangachari,其曾供职于万事达卡、渣打银行等金融机构。Basker Rangachari的加入主要帮助捷信消费金融在用户转化、细分市场和全渠道营销拓展方面有所突破。

在消费金融市场,捷信消费金融的品牌渗透率较高,这也是它实现业绩突围的优势所在。Basker Rangachari表示,客户对捷信品牌的认知度在消费金融持牌机构中位于前列,特别是在非提示认知和首位非提示认知上的表现,优于其它品牌。

持牌消费金融经过十年发展,目前到了竞争空前激烈的地步,捷信消费金融遇到的对手除了老牌消费金融公司,还有新入局的互联网系巨头。正如Basker Rangachari所讲,中国消费金融市场的独特之处和挑战在于,持牌消费金融公司必须与拥有世界领先技术、财力雄厚、拥有庞大规模和客户群的互联网巨头展开竞争。

进入2020年,消费金融公司迎来政策加持,数字化转型也为机构带来新的机遇,消费金融牌照审批和开业又开始加快。2020年以来,已有平安、小米、阳光、苏银凯基、蚂蚁消费金融等获批开业,且均为存量进场。

在产品方面,捷信消费金融的数字化创新加快,除了推出首款循环额度贷款产品,去年还推出捷信惠购特权包。特权包是一个基于捷信惠购的增值权益服务,其中包含优惠券,消费返现、附赠保障,这些产品不仅能提升用户体验,而且为公司带来增值服务收入。

近期,捷信消费金融还率先与深圳工商银行合作,开展消费金融领域的数字人民币业务试点工作。这次试点主要在线下消费场景,由用户通过捷信APP进行了个人信息登记及合同签订,捷信直接将贷款通过数字人民币代付至商户的数字人民币钱包中。

经过一年多的数字化转型,捷信消费金融的业务效率提升明显,成本也降了下来。业务数据显示,捷信每一笔新贷款,所承担的成本降低了31%。

捷信消费金融运营部部长胡泊称,对于客户绝大部分的简单诉求,比如查询还款金额,自助办理,自助还款等,都可以通过捷信在手机客户端及各类小程序上打造的自助服务来得到快速响应。这部分服务大概占到了日常需求的90%以上。

欲重返巅峰?

自从“2020-2023战略”提出后,捷信消费金融在获客、产品、运营、融资、风控等方面转型的确具备了良好的成效,但也不得不面临行业地位被赶超的困境。捷信消费金融今年的业绩大幅复苏,若想在短期内回到净利10亿以上的水平也并非易事。

从资产、营收、利润规模看,捷信入华十三年来一直保持在持牌消金头部地位。直到2019年,捷信消费金融总资产规模还高达1045亿元,成为持牌消费金融公司中唯一个资产过千亿的公司。当年实现营收170.38亿元,净利润11.4亿元,远超其他头部机构。

2020年突遇疫情,又叠加业务转型,线下业务大规模调整,资产规模和信贷余额降幅较大。好在今年上半年业绩开始复苏,总经理Ondrej Frydrych曾透露今年1至5月的盈利已超2020年全年,而且今年的不良贷款指标也十分良好。

财务数据显示,捷信消费金融上半年总资产377.5亿,利润2.2亿,利润增幅高达315%。对于捷信而言,中小机构无论从融资还是品牌、场景方面,都难以造成威胁,目前捷信消费金融面临的主要市场对手还是头部机构,尤其是银行系机构。

从持牌消费金融的头部机构半年报可以看出,银行系非常强势,资产规模、利润优势对捷信消费金融造成不小的压力。招联消费金融上半年总资产达1298.43亿,营收73.9亿,利润15.42亿;兴业消费金融上半年总资产520.6亿,营收38.69亿,利润10.2亿;中邮消费金融上半年总资产365.4亿,营收24.87亿,利润7.9亿;中银消费金融上半年总资产378.9亿,营收23.48亿,利润5.32亿。

捷信消费金融目前主要还是延续去年提出的线上战略转型,待转型成熟后所形成的线上生态和科技能力,可以支撑捷信消费金融业绩增长。在捷信消费金融业绩复苏的同时,还需与银行系机构博弈。招联成为超级王者,后排的兴业、中邮消费金融来势汹汹。

实现业绩赶超的前提是具备相当规模的优质用户,在存量市场中寻找新的流量池提高增量用户规模,对机构来说依然很重要。市场中各家机构化解获客困境的方式不同,主要有三类,其一与中小流量平台合作,进行业务导流;其二主要从自身的线上线下场景切入,增加获客入口;其三为广告投放。

在获客和经营存量方面,捷信消费金融从2020年第三季度起,陆续进行两次规模较大的曝光,分别为品牌投放和存量客户激活。捷信表示围绕多种多样的消费场景,不断拓展线下合作零售商网络和APP引流获客渠道;携手合作商并联动线上线下平台,为消费者提供更多的促销产品和促销服务。经过多年市场沉淀所积攒的场景和用户,是捷信转型以及业绩突围的关键支撑。

在融资方面,捷信消费金融为增加资金优势,融资动作不断。不久前,银保监会已同意捷信消费金融发行总规模不超过人民币30亿元的金融债券,最终额度还需央行批准。

捷信消费金融实现突围还需重塑用户对品牌的认知,此前用户对捷信消费金融的认识更多是建立在线下模式之上。如今服务方式更加便捷灵活,权益丰富且能满足用户的个性化需求,这对用户来讲更具吸引力。