「年金的人」年金理财保险有哪些(年金理财保险优点及缺点详解)

今天,神州网给大家普及下关于「年金的人」年金理财保险有哪些(年金理财保险优点及缺点详解)的知识。

有没有什么东西像养老金一样?

可以按时发钱、发到去世,而且没有任何亏损。

有!这种东西就是年金险。

目前买养老年金,哪些选择比较好?

今天说说这件事儿。

什么是年金?

简单来说,年金就是你先交钱给保险公司,保险公司再在约定时间段返钱给你。

这种保险的好处是,确定、安全和省心。

交多少钱、交几年、什么时候可以领钱,领多少,都写在了条款里。

不会像分红险、投连险一样,收益可高可低,也可能没有。

纯年金险的收益是100%确定的。

而且,在我国保险的安全性比银行存款还高。

保险公司破产了,你的保单也会有接盘侠照常赔付。

此外,它特别省心。

领取年龄一到,就按年或者按月给你发钱。

不用你去看市场行情,也不用跟租客打交道,到时间就给钱。

不过,不是每个人都适合买年金的,尤其是短期内打算买车买房的人。

因为纯年金的回本时间很长,可能十几年才能回本。

这就意味着,你十几年都不能动这笔钱。

所以,这笔钱短期内会用,别往年金里放。

那么,什么人比较适合买年金呢?

1. 需要一笔资产,来保证老年基本生活的人。

因为年金不会有任何的亏损。

也就意味着,不管发生了什么,年金的钱一定可以领到。

2.家族寿命很长,需要【长久稳定现金流】的人。

年金的优势,会随着年龄显现。

80、90岁以后,有些产品的IRR甚至能超过4%。

而且不会像其他资产一样,有坐吃山空的可能。

非常适合家族寿命很长的人,去锁定一份基本的养老保障。

3.想要一个很省心的养老工具的人。

如果你不喜欢麻烦,年纪大了,更不想操心理财和收租的事儿。

就想要个东西,像国家养老金一样按时领钱。

那么,年金险也很适合你。

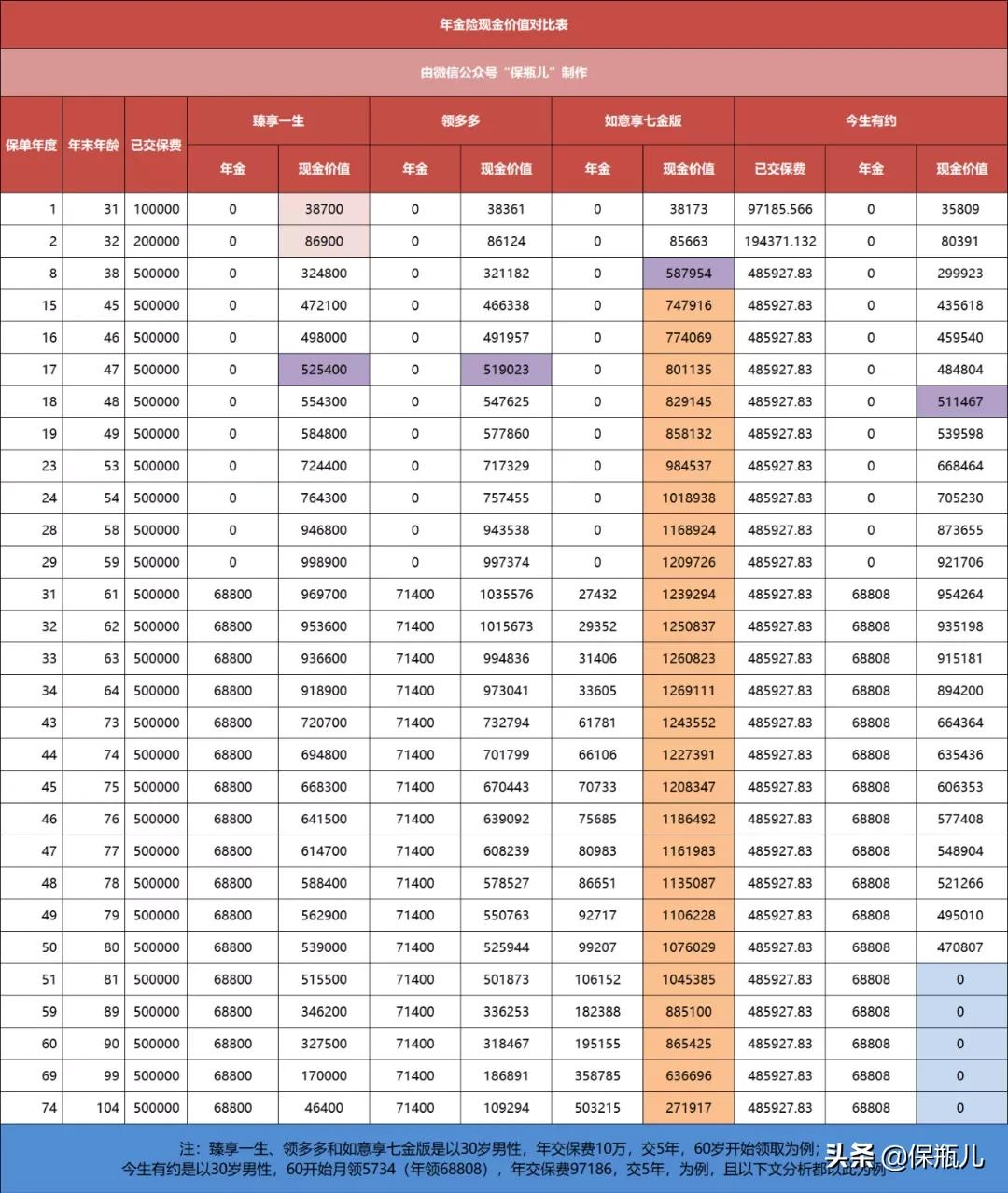

年金险有什么好产品?

目前比较好的产品有4个:

横琴臻享一生、中荷今生有约、富德生命领多多、信泰如意享七金版。

直接看它们的领取金额和现金价值变化。

单看领取的话,前期领多多最多,后期如意享七金版反超。

买领多多的话,30岁男性,交10万保费,交5年,60开始每年能领71400元。

真不愧它叫这名儿。

而如意享因为保额递增的独特设计,后期保额增长很夸张。

76岁开始保额就超过了其他产品,后期更是一骑绝尘。

再看现金价值的变化。

不得不说,养老年金回本确实是慢啊。

这几款产品中,最快的是如意享,回本需要8年时间。

剩下的产品都得十几年才能回本。

注:回本是指现金价值超过已交保费,此时退保无损失

所以啊,一定要用闲钱买年金。

如果这钱十几年内有可能用到,就别往年金里放!

再说说现金价值的增长吧。

几乎全年龄段,增长最迅猛的都是如意享。

最多的时候比别人多几十万。

那么,是不是它就比其他产品好呢?

答案啊,没那么简单。

下面一个个产品来看。

【臻享一生】

优点:领取多;退保灵活,无原因和时间的限制。

缺点:回本时间长

适用人群:把年金作为唯一养老方式的人

这款年金的基础很扎实。

领取处于中上水平。

30岁男性,交10万保费,交5年,60岁开始领,每年能领68800元。

收益越到后期越可观。

到80岁时,退保还能一次性取出53.9万。

此时,生存总收益的IRR是3.61%,换成单利是5.9%;

到90岁,生存总收益的就是3.85%,换算成单利是6.53%。

如果活到100岁,IRR就四点多了,收益还是蛮可观的。

内在细节很优秀。

不管什么时候,因为什么,只要你想,都可以退保取现。

不会像今生有约一样,保证领取年限一过,现金价值就清零。

也不像领多多一样,对领取的原因进行了限制。

臻享一生给了我们极大的灵活性。

再说缺点,其实这款产品真没啥特大的缺点。

如果非要说,那只能说它犯了每个养老年金都会犯的错,回本时间太长了。

如果你在意这一点,慎买啊。

那么,这款产品适合谁呢?

可以说,只要你想买养老年金,都可以考虑它。

因为它收益也不错,灵活性也高,属于兼而有之的那种产品。

【中荷今生有约】

优点:领取多,缴费年限的选择非常多

缺点:领取20年后,就无现金价值了

适用人群:预算有限,想通过选择更长的缴费期限,来降低缴费压力,给自己规划养老的人

今生有约的领取很多。

比臻享一生还多点,仅次于最多的领多多。

在目前的市场中,是很亮眼的产品了。

它最大的特点是,可以把缴费年限选得特别长,甚至可以选择25年、30年缴费。

虽然,一般不建议大家这么做吧。

因为交同样的保费,缴费期限越短,最终领的钱就会越多。

不过万事万物,都得因人因事而异。

并不是每个人都有能力每年轻轻松松拿出5万、10万交年金,3到5年就交完的。

如果一下拿不出那么多钱,也想趁早准备养老,就该放弃吗?

当然不是了,这种情况是可以选择更长的缴费期限,来进行养老规划的。

如果你是这种情况,想选25年或者30年缴费,今生有约就很合适了。

不过这款产品有个很明显的弊端,领取20年后,就没有现金价值了。

那个时候,万一你急需用钱,它是一点忙都帮不上。

相比之下,其他产品就没有这个问题了。

【富德生命领多多】

优点:领取超级多

缺点:灵活性很差

适用人群:只想要高领取、不需要灵活性的人

领多多是个很极致的年金,在目前的产品中,它几乎是领取最高的。

IRR增长的也很快。

60岁时,生存总收益的IRR就接近3%了,换算成单利是3.9%;

80岁时,生存总收益的IRR就为3.52%了,换算成单利是5.8%。

但是它有个问题,灵活性很差。

首次领取后,就不可以退保了,除非你得了癌症。

这就意味着,如果60岁后生了其他大病,出了意外,需要一大笔钱,它帮不上忙。

注:30岁缴费,选择60岁领取,所以首次领取是在60岁

如果你对灵活性有需求,那么别考虑它!

但是如果你有其他的应急储备,保障型保险已经配齐了,就想要个领取贼高的年金,那么它很不错。

ps:这款产品的设计很花哨。

又有一次性领取、又有定期领取、又有终身领取plus。

但是这几个我看了,都挺没劲的,文章里就不给大家讲了。

感兴趣的话,评论区问下,我再说。

【信泰如意享(七金版)】

优点:保额按7%递增,年纪越大领得越多;现金价值增长很可观

缺点:前期取太少了

适用人群:加强后期的养老保障

如意享的的保额设计很独特,每年以7%的复利递增。

大家可以看下我放的生存和身故总收益的IRR。

如意享后期的生存总收益IRR增长非常夸张。

80岁开始生存的IRR就超过3.5%了,换算成单利是6.9%。

90岁就超过4%了,换算成单利是9.9%。

也就是说,如果你能活得很久,买如意享是很划算的。

而且如意享的现金价值增长很可观。

作为一款纯养老年金,它的回本时间很快。

第8年,现金价值就超过已交保费了。

现金价值的增长也远超其他产品。

不管在哪个年龄退保,和其他产品相比,它几乎都能拿到最多的钱。

但是,它的缺点也在于这个独特的保额设计。

前期的年金真的太少太少了。

60岁,别人能领六七万,它只能领两万多。

如果指望它养老,其实不太行。

但如果你的家人比较长寿,前期的养老保障也做了充足的安排,就想加强后期的保障,如意享蛮合适的。