「资产融资租赁」什么是abs融资(2个案例,看懂融资租赁ABS详解)

今天,神州网给大家普及下关于「资产融资租赁」什么是abs融资(2个案例,看懂融资租赁ABS详解)的知识。

一、融资租赁概述

融资租赁作为我国现代服务业的新兴领域和重要组成部分,是传统银行信贷和股债融资的重要补充,其本质是承租人基于设备等作为租赁物向出租人获取资金的融资方式。从各行业板块看,飞机租赁和船舶租赁业务中直租占比较高;设备租赁中回租业务占比较高。本文分析内容不含金融租赁公司(信贷ABS)。

(一)融资租赁主要交易模式

租赁服务主要可以分为直接租赁(直租)、售后回租(回租)和经营租赁服务三种形式,直租和回租的租赁期通常介于3-12年之间。

(1)直接租赁:一般为新购设备租赁,是融资租赁中最基本的形式,交易主要涉及设备供货商、租赁公司和承租人三方。

(2)售后回租:主要以承租人现有设备开展的售后回租,交易一般不涉及设备供应商。是指承租人将自有物件出卖给租赁公司(出租人),同时与租赁公司签定融资租赁合同,再将该物件从租赁公司处租回的融资租赁模式。通过售后租回交易,资产的原所有者(即承租人)在保留对资产的占有权、使用权和控制权的前提下,将固定资产转化为货币资本,在出售时可取得全部价款的现金,而租金则是分期支付的,从而获得了所需的资金;

回租模式的融资性质更强(实质就是贷款业务),我国融资租赁业务大多是采取回租模式。

(3)经营租赁(传统租赁模式):租赁公司购买租赁资产,然后以一定的价格出租给客户使用,收取租金;租期到期后公司回收租赁资产,享受资产的残值收益。租赁期限一般为6-12年。

此外,融资租赁还有混合租赁、杠杆租赁、委托租赁、联合租赁、厂商租赁、项目租赁、风险租赁、附条件租赁、产业链租赁等创新模式,这些模式的交易结构大同小异,都由直租、回租等模式变化而来。

(二)与银行贷款对比

二、一般融资租赁案例

对于资本实力较强的融资租赁公司,ABS可以帮助企业扩大业务规模,突破杠杆限制。对于大型融资租赁公司,其融资渠道也较多,发行公司债和票据也较方便,但监管杠杆会限制其业务规模,而ABS可实现存量资产出表,腾出业务规模,继续扩张。因此对于传统融资渠道畅通的大型融资租赁公司来说,ABS融资功能并不是其主要需求,资产出表,突破杠杆限制是其进行资产证券化的主要目的。

对于数量众多的中小型尤其是独立第三方融资租赁公司来说,运用依赖于主体信用状况的传统融资工具(如信贷、债券、股权等)在资本市场上融资可以说是举步维艰。因此,ABS作为一种不依赖于主体信用状况而直接依赖资产质量的新型融资工具,为众多中小型融资租赁公司开辟了向资本市场直接融资的道路。

由于融资租赁ABS的法律关系清晰、现金流稳定且可预测,所以市场上均采用了“租赁合同债权+专项计划”的单一SPV结构,而没有采用套委托贷款或信托贷款的结构。存量融资租赁ABS目前3300多亿元,其中一般融资租赁2400多亿元,汽车融租租赁近900亿元。

(一)案例:立根租赁2020年第一期ABS

1、产品要素

融资规模:18.86亿元;其中优先A1级8亿元、优先A2级6.35亿元、优先B级3.55亿元、次级0.96亿元

票息A1和A2的差异主要在于期限不同,夹层优先B级票息差异主要在于评级不同。

信用评级:优先A1级和A2级AAA,优先B级AA+(中诚信)

基础资产:融资租赁债权

增信措施:优先次级分层/超额利差/现金流转付机制/差额支付承诺/信用触发机制

超额利差:资产池现行加权平均利率与优先级资产支持证券预期收益率之间存在一定的超额利差,为优先级资产支持证券提供了一定的信用支持。即租金加权平均利率(本案例中6.6%,见下文)>优先级证券加权平均利率

2、主要参与人

原始权益人/资产服务机构/差额支付承诺人:立根融资租赁

计划管理人:万联证券

3、基础资产定义

基础资产为租赁债权及其关联权益。资产池涉及原始权益人与35个承租人签署的46笔租赁合同。截至基准日,资产池的未收租金总额约为20.95亿元,其中未收本金总额约为18.86亿元。

4、基础资产池情况

(1)基本情况

资产池未收租金总额20.95亿元

租赁合同笔数46笔

承租人数量35

加权平均租金利率6.6%

(2)集中度

本金余额最高的前五大承租人集中度 32.23%

前五大省份集中度 68.40%

前三大行业的集中度 84.75%

(3)租赁合同期限

加权平均期限 43个月

加权平均剩余期限 35个月

加权平均账龄 9个月

合同期限=合同剩余期限+账龄。账龄越长,或者剩余期限越短,意味着资产的安全性相对更高,因为在所有资产都是正常类的前提下,账龄越长,说明在过去很长一段时间之内付息都是正常的。

(4)资产分类统计

租金付款周期 月度8%;季度89%;半年度1%;不等期2%;

租赁业务形式 回租98%;直租2%;

利率类型 固定利率11%;浮动利率89%;

基础资产89%采取浮动利率,当LPR处于下行区间的时候,可能会导致基础资产回款不足以支付资产支持证券的本息和税费。因此需要重点关注现金流预测分析情况。

调息时,只对剩余租赁期间利息进行调整,不调整本金,因此本金还款情况未发生变化。在本案例中,利率变动设置了以下四个情景分析:上升25个基点,下降25个基点,下降50个基点,下降75个基点,对于18.86亿未收回本金,四个情况的覆盖倍数分别为104.1%;103.4%;103.0%;102.7%。

5、清仓回购条款

本案例中,夹层期限2.8年,次级4.5年。在优先级证券全部兑付完成之后只剩下次级的情况下,如果不赎回,还得支付专项计划的管理费等费用,完全没必要为自己持有的次级额外付费,因此清仓回购条款资产池剩余资产的处置提供了较好的解决路径。

清仓回购系指《资产买卖协议一》的规定回购届时的资产池,是原始权益人一的一项选择权。

原始权益人一进行清仓回购应满足下列条件:(a)计划管理人向优先级资产支持证券持有人支付了资产管理合同项下优先级资产支持证券的全部本金和预期收益款项且原始权益人一持有届时存续的全部次级资产支持证券;并且(b)截至回购起算日24:00时剩余基础资产的市场价值不少于A+B之和,A指原始权益人发出《清仓回购通知书》的当个租金回收期间届满后第一个兑付日前一日全部专项计划应承担的税收、费用和实际支出之和。B为下列(1)和(2)两者之间数值较高者,其中(1)的数值为0;(2)的数值为截至回购起算日24:00时次级资产支持证券的未偿本金余额减去累计净损失的差值。

6、交易结构和交易流程

(1)专项计划设立

管理人(万联证券)设立专项计划,投资者认购资产支持证券,成为资产支持证券持有人。

(2)基础资产购买

管理人将专项计划资金用于向原始权益人购买基础资产,即基础资产清单所列的由原始权益人转让给计划管理人的、原始权益人依据融资租赁协议对承租人享有的租金请求权和其他权利及其附属担保权益。

(3)基础资产服务

资产服务机构为专项计划提供与基础资产及其回收有关的管理等服务。

(4)现金流监管

监管银行监管资产服务账户、专项计划账户等的资金归集、回收款转付情况,由托管人对专项计划资产进行托管。当发生任一差额支付启动事件时,差额支付承诺人(立根租赁)将差额资金划入专项计划账户。

(5)专项计划收益分配

托管人根据管理人分配指令,进行专项计划费用的提取和资金划付,并将相应资金划拨至登记托管机构的指定账户用于支付资产支持证券本金和预期收益。

(来源:立根租赁2020年第一期资产支持专项计划说明书)

7、现金流分配

融资租赁债权类ABS的专项计划账户为什么要分为本金账和收益账?

主要原因在于融资租赁债权类ABS的本金摊还方式为过手摊还,过手摊还一般本金收回多少就分配多少,在法定到期日之前还完本金即可,常用于底层现金流不稳定,或者存在一定早偿率的资产。

通常专项计划名下的托管账户会设立两个子账户,即收入子账户和本金子账户,融资租赁的租金收入进入收益账户,本金回款进入本金账户。收入分配顺序上,收益账户先支付相应税费和证券利息,同时向本金账户(如果有违约的)进行补足。

如果不区分本金账和收益账,融资租赁资产的租金和本金回款全部进入统一的专项计划账户,在按季付息、但本金过手摊还的情况下,过手摊还把钱都分配掉,可能会造成在下一个付息日流入资金不足以支付税费和证券利息,导致违约。

三、汽车融资租赁案例

汽车租赁作为基础资产的特点是入池资产笔数多,单笔资产金额小,基础资产也高度分散,可以较好地体现资产证券化分散度高的产品优势。需要注意资产的地域集中度和品牌集中度问题,从现有产品看,经营性租赁abs的地域集中度会高于融资租赁abs。

由于汽车贷款单笔金额较小,周期性不强,因此对于融资租赁公司如何识别客户、选择客户、风险预警和处置流程需要重点关注。关于承租人性质上,个人客户的租金一般较小,资产池的分散性更强,但整体而言,承租人为公司的逾期率低于个人。

汽车融资租赁的基础资产又可以分为三种基本的类型:(1)厂商系,比如吉利控股旗下的智慧普华租赁,以及下文案例中徐工集团旗下的徐工租赁;(2)经销商系,广汇汽车旗下汇通租赁;(3)独立系,狮桥租赁。

(一)国金-徐工租赁六期ABS

1、产品要素

融资规模:5.2亿元;其中优先A1级3.4亿、优先A2级1.54亿;次级0.26亿元

信用评级:优先级AAA(中诚信)

基础资产:汽车融资租赁债权

增信措施:优先次级分层/基础资产现金流超额覆盖/差额支付承诺

2、主要参与人

原始权益人/资产服务机构:徐工融资租赁

差额支付承诺人:徐工集团工程机械有限公司

管理人/销售机构:国金证券

3、基础资产定义

基础资产为汽车融资租赁债权及其关联权益。资产池涉及原始权益人与 507 个承租人签署的 835 笔租赁合同,未偿租金余额约为 5.59 亿元,其中未偿本金余额约为 5.20 亿元。

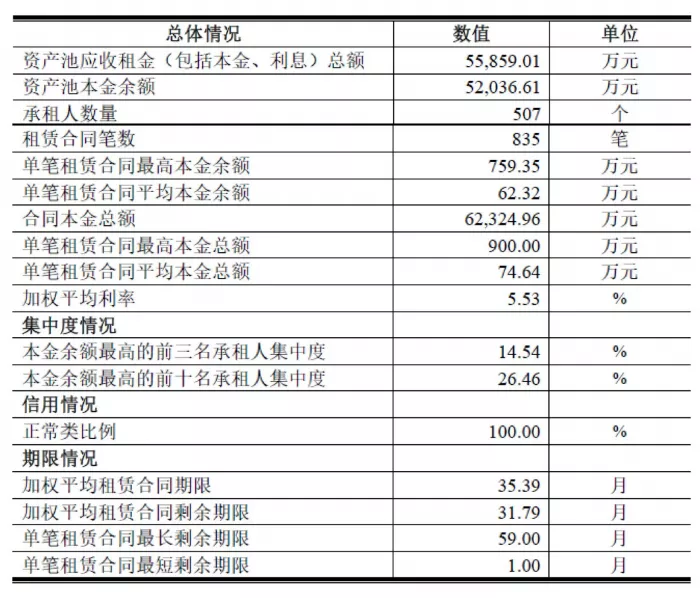

4、基础资产池情况

承租人类型:个人22%,企业78%

租金付款周期:月度91%,季度9%

租赁方式:回租74%,直租26%

直租:徐工租赁根据承租人对设备厂商(供应商)、租赁物件的选择,向设备厂商(供应商)购买租赁物件,再通过租赁合同将租赁物件出租给承租人使用并按照租赁合同约定收取租金的融资租赁业务。

从业务流程来看,直租业务中车辆和车辆牌照的所有权均是在汽车融资租赁公司名下。这体现了融资租赁业务“融资”和“融物”的双重属性。

回租:承租人将自有设备所有权转让给徐工租赁,再通过租赁合同将租赁物件从徐工租赁处租回并按照租赁合同约定支付租金的融资租赁业务。

回租体现出的是轻“融物”而重“融资”的特点。在回租业务中,多数汽车的所有权名义上依然归属于承租人,这使得回租业务成为一种变相的汽车分期贷款业务,客户以回租的形式“购买”了汽车。

5、交易结构和交易流程

(1)专项计划设立

管理人(国金证券)设立专项计划,投资者认购资产支持证券,成为资产支持证券持有人。

(2)基础资产购买

管理人将专项计划资金用于向原始权益人购买基础资产。

(3)基础资产服务

资产服务机构为专项计划提供与基础资产及其回收有关的管理等服务。

(4)现金流监管

监管银行监管资产服务账户、专项计划账户等的资金归集、回收款转付情况,由托管人对专项计划资产进行托管。当发生任一差额支付启动事件时,差额支付承诺人(徐工租赁)将差额资金划入专项计划账户。

(5)专项计划收益分配

托管人根据管理人分配指令,进行专项计划费用的提取和资金划付,并将相应资金划拨至登记托管机构的指定账户用于支付资产支持证券本金和预期收益。