「可转债期权」期权定价模型有哪些(期权定价模型深讨论详解)

今天,神州网给大家普及下关于「可转债期权」期权定价模型有哪些(期权定价模型深讨论详解)的知识。

【一丨期权定价模型——Black Scholes】

目前主流的两种可转债定价模型主要是郑振龙、林海(2004)和Black Scholes 模型,其中郑振龙、林海的模型有具体结合国内市场的实际情况做分析,是在Black Scholes 基础之上做了拓展应用,先简单介绍一下Black Scholes 模型。

简单的将可转债价值拆分为纯债价值和转股权价值

可转债价值 = 纯债价值 + 转股权价值

纯债价值 = 可转债现金流的贴现值(这一点参考可转债那些事1)

其中,贴现率采用同期交易所企业债到期收益率值;

转股权价值=C(S,X,R,T, ) *100/X

实现步骤:

(1) 计算纯债价值:将可转债各期现金流贴现至计算日,记为 C,贴现率为同期限交易所企债到期收益率;

(2) 使用正股复权后价格计算股价年波动率,数据长度为计算日前 1 年;

(A股市场在模型定价往往会高于国外市场的主要原因是波动率大于国外市场)

(3) 利用 BS 公式计算转股权价值

其中:

C(S,X,R,T,sigma) = S N(d1 ) - Xe -RTN(d 2)

R:无风险利率

S:正股价格

X:转股价格

T:转债剩余期限

σ:波动率

(4) 可转债价值=纯债价值+转股权价值

Ci :可转债现金流,取现金流发生日大于 today 的现金流

r:纯债贴现率

t :(现金流发生日-today)/365

(这一点参考可转债那些事1)

实际上将可转债简化成期权和债券,分别对期权和债券进行定价,其中期权的定价采用的是Black Scholes 模型进行定价。以无套利定价理论定价期权的价值,而债券的部分进行未来现金流的贴现,得到现值。

另外说一下,无套利定价理论也是可以拆分出来单独讲一章,实际上笔者更偏好这类定价模型是因为大部分的模型是具有理论依据的,而不同于很多的技术指标,为什么五日线上穿十五日均线就是一个买入信号,这只是在概率上幸存者偏差罢了。

纯债价值的部分是负收益的,因为可转债的付息是远低于同评级企业债的利息,如果可转债到期付息的话实际收益相对于同等评级企业债的付息是亏本的,所以一般在做转债付息贴现后减去同期同等评级企业债是低于面值的,也就是可转债的价值主要体现在转股的期权性质价值上。而郑振龙、林海(2004)就是基于期权价值做出的可转债定价模型研究。

【二丨期权定价模型——郑振龙、林海(2004)模型】

根据郑振龙、林海(2004)的中国可转换债券定价研究模型,将可转债的价值等于普通欧式看涨期权价值+到期日债券价值现值 +期间债券利息现值分别研究,最后研究的结论是中国的可转债市场被明显的低估,可能的原因是市场的无效率。

可转换债券是一种极其复杂的信用衍生产品。除了一般的债权之外, 它包含着很多的期权。其中转股权和回售权属于投资者的多头期权 ,而转股价调低权和赎回权则属于发行公司的多头期权。

论文中给出5个重要推论,从而为中国可转债的合理定价奠定理论基础:

推论1:中国可转债发行公司的最优决策是尽可能早地、以尽可能高的转股价格促使投资者将可转债转成公司股票。

推论2:在中国特殊的制度背景下,可转债中股性占了绝大部分,而且中国的信用风险溢酬不高,因此将可转债的股性和债性统一起来,全部使用无风险利率进行贴现,并不会对可转债的价值造成很大的影响。

推论3:可转债中的转股权不会被提前执行,它实际上是一个欧式看涨期权。

推论4:公司会选择尽可能短的赎回期。

推论5:可转债发行公司只有在面临回售压力时才会调低转股价,调低幅度也仅以使得可转债价值稍微超过回售价格为限。

将可转债的价值W,利用布莱克—舒尔斯期权定价公式 ,可以表示为:

其中 ,r 表示连续复利无风险年利率 , σ表示标的股票的年波动率。

令 St =St ×(FV/X),则 W =(StN(d 1)-Ve-r(T-t)N(d2)+(V +I)e-r(T-t),

降低转股价格可以使得可转债价值上升。我们可以令 W =P2(回售价格), 此时求出的 X 就是我们所需要调整到的新的转股价。

中国可转债定价模型:

由于中国可转债转换成的股票是可以立即流通的,与非流通股有很大区别,因此本文假设在风险中性世界,股票价格服从一个几何布朗运动:

dS/S =rdt +σdzt

由于可转债是股票的衍生产品,根据布莱克—舒尔斯衍生产品的偏微分方程,我们可得可转债价格的偏微分方程为:

该偏微分方程应满足的边界条件有:

1 .在赎回日 t , 可转债的回报Yt =max(St ×(FV/Xt),P1),在正常情况下等于 St ×(FV/Xt),其中 P1 表示赎回价;

2 .在满足回售条件投资者要回售时,公司需要调整转股价格。调整后的转股价 X 应该满足①:P2 =(S’tN(d1)-Ve-r(T-t)N(d 2)+(V+I)e-r(T -t)

3 .如果没有发生赎回,则在到期日T 的回报函数分为两种情况:

(1) 如果没有满足回售条件,则 YT =max(St×(FV/Xt),V);

(2)如果满足回售条件,则 YT =max(ST ×(FV/XT ,P2)。

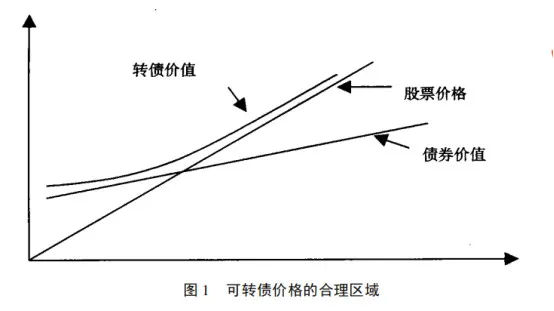

此外,可转债的价格还有其理论界限。

第一个理论界限就是上文分析的转股价值。

在没有赎回条件限制时,可转债价值应高于转股价值,即 PT ≥ST ×FV/Xt。

第二个理论界限就是债券价值Bt。

因为总体来说,可转债可以看作奇异期权和一个债券的组合。因此当股票价格比较低时,期权价值比较低,此时,可转债价值就比较接近于债券价值,特别地,当股票价格为 0 时,期权价值为0 ,此时可转债价值等于债券价值。可转债的价格区域可以用图1 表示:

在参数估计出来之后,就可以计算可转换债券的价值。

为了分析不同条款对转债价值的影响,我们将可转债分成:

不考虑赎回和回售条款的可转债价值(价值1)

考虑赎回条款的可转债价值(价值2)

考虑赎回和回售条款的可转债价值(价值3)

考虑所有条款的可转债价值(价值4),并综合运用二叉树模型、有限差分方法、蒙特卡罗模拟三种方法进行定价③,以尽可能提高运行速度和运算效率。

论文中选取可转债发行第一天作为定价的时点。

无风险利率为2 .5 %,信用风险溢酬为0 .98 %,定价的结果见表2 :

模型预测的结果与实际的上市当天的价格相差如此之大,论文的结论是归咎于市场的无效。

2019年观点:可转债市场快速的增长,数据也相对之前丰富许多,研究的方向和数据基础会有变化,关于本文期权定价的几点看法:

1、论文在处理波动率采用的是历史波动率法做综合分析后减去5%的波动率变化均值,可能波动率与实际的发行债券的性质有关,应构建一个相关性关系。

2、在处理美式期权定价的问题上与实际情况有一些不符合实际,如论文将转股期限的美式期权看成欧式期权定价,而wind数据采用的郑、林的可转债定价模型以同样的思维以Longstaff&Schwartzf(2001)的 LSM 方法,效果会与实际情况贴近很多,或者采用Barone-Adesi-Whaley的BAW模型对美式期权定价可能会有一个更合理的解。

3、笔者认为在可转债定价过程中,短期的正股价格波动对可转债实际上市影响是具有直接的相关性,其短期波动率相对于长期波动率更显著的反应在期权的定价过程中。

4、债券部分的定价,实际上论文的无风险利率2.5%、信用风险溢酬0.98%相对实际市场偏低的,而收益率部分的定价以同等评级的企业债收益率贴现会更符合实际的情况。

综合来看,郑、林模型因数据、发行市场等原因会相对于目前国内的可转债市场定价偏高。

2020年观点:可转债市场的井喷式发展给定价模型研究提供大量的数据,但模型定价在实际的过程中仍然存在较大的偏差,关于定价模型与实际价格偏差较大的几点看法:

1、中国的可转债市场存在明显的行业溢价偏差,导致预测价格和实际价格发生较大偏差,热门的医药、技术、互联网行业的溢价率明显高于传统的化工、钢铁、能源等老牌制造业。

2、期权定价模型没有考虑到发行规模、担保、正股市值等外在因素的影响,市场小规模、小市值的股票和可转债有更高的溢价率,担保发行的债券享有更低的风险溢价,由于发行规模小被炒作或者享受高溢价是定价效果差。

3、出现可转债强权配售市场,推动正股股价上涨,这部分投机套利是非理性行为,股价上涨推动转股价值上涨,存在投机套利,买入继续推动股价上涨。

综合来看,可转债定价模型因市场、行业、投机行为等因素影响,目前国内可转债市场较为准确的定价工具,实际上定价模型在投资可转债是具有一定的参考作用。

【三丨单元小结】

投资市场总是有很多幽默的事情在发生,伟大的经济学家炒股总是亏钱,欣欣向荣的谨慎小韭菜反而在投资市场屡获收益。欧文费雪炒股亏钱成了经济学家;格林斯潘炒股亏钱了,后来去做了美联储主席;我炒股亏钱,就成了一个段子。

期权定价是金融学一个伟大的发明,但它只是一个投资的工具、一个参考的价格,并不能直接给大家带来收益,投资就是一个通过合法的方式把别人口袋的钱转移到自己口袋里的博弈,无论是采用何种方式,只要是有收益就是成功的。

可转债定价看似复杂,实际就是一个价格变化的模型,并不要觉得学会这些对你投资可转债有什么帮助,金融很多投资理论在A股市场上大多都是皇帝的新衣,并没有太多卵用。

实际在投资过程中,笔者认为简单的同行业、同评级等因素的对比分析更加贴近可转债上市的价格。所谓的对比分析就是A公司比B公司好,B公司比C公司好,那么B公司的上市价格应该在A与C之间了。

而定价模型说是一种价格的发现会更加贴近一点,可能可以发现A、B、C三家公司都被高估或者都被高估,对比分析容易导致同行业的集体高低估。